- چگونه میتوان درباره چک برگشتی اقدام کرد؟

- نحوه پلمپ دفاتر تجارتی چگونه است؟

- موسسات حسابرسی یا عاملان شناسایی مفاسد اقتصادی در حال ادغامند

- دستورالعمل حسابداری تسهیلات و تعهدات سندیکایی به نظام بانکی کشور ابلاغ شد

- حسابسازی شرکتهای دولتی برای فرار از مالیات

- هرساعت کار شما چقدر میارزد؟+جدول مقایسهای دستمزد شاغلان ۲۷ کشور

- مزایای مخفی و پنهان بیمه بیکاری

- ٣٠ سال است که بانکها حسابرس داخلی ندارند

- سوئیفت کد ( Swift Code )چیست؟

- سقف معافيت مالیاتی حقوق سالانه کارمندان

آخرین مطالب

امکانات وب

اگر چه عبارت «این دنیای کوچکی است»مدت مدیدی است که به کار برده میشود، ولی این عبارت به طور خلاصه در محیط تجاری امروز تبلور می یابد. امروزه بازار، واقعاٌ یک بازار جهانی است. شرکتها و مؤسساتی که در یک شهر یا یک کشور مشخص فعالیت می کنند، همان گونه که احتمالاً رقبایی در شهر یا کشور محل فعالیت خود دارند با رقبایی درسایر کشورها نیز روبرو هستند. رقابت شدید جهانی شرکتها را ناچار می سازد که به خاطر دستیابی به کیفیت بالای محصول با هزینه پایین بیش از گذشته تلاش کنند. مشتریان انتظارات مختلفی از حالات و کیفیت قابل اعتماد به محصول دارند.آنها بهای تمام شده ، زمان و چگونگی تحویل محصول یا خدمتشان را در نظر می گیرند.برای راضی نگه داشتن مشتریان و رقابت با سایر تولیدکنندگان باید به صورت همزمان روی سه بعد کیفیت ، هزینه و زمان رقابت کرد.این سه عنصر یک مثلث استراتژیک را تشکیل می دهند.

کیفیت،تجربه کلی یک مشتری با یک محصول است که خصوصیات فیزیکی و امکانات آن محصول و قابلیت اعتماد به کارایی امکانات آن را در بر می گیرد.کیفیت همچنین شامل خدمات دهی این امکانات مانند خدمات پس از فروش و سطح کارایی خدمات انجام شده به وسیله یک سازمان است.

بهای تمام شده یا هزینه،شامل منابع مصرف شده به وسیله تولیدکنندگان و سازمانهای حمایت کننده آنها مانندعرضه کنندگان و فروشندگان است.بهای تمام شده محصول شامل کل حلقه ارزش یعنی کل تشکیلات از عرضه کننده تا خدمات دهی بعد از فروش و مصرف کنندگان یا کسانی که برای مشتریان ارزش افزوده به وجود میآورند است. با این تعبیر بهای تمام شده مشتریان شامل بهای تمام شده حمایت کننده و مصرف کننده محصول است که معمولا بهای تمام شده مالکیت نامیده می شود.

زمان،یعنی مدتی که طول می کشد تا شرکت پس از اعلام نیاز، محصول را در دسترس مشتری قرار دهد یامدتی که شرکت قادر است محصولاتش را با امکانات جدید یا تکنولوژی نوآوری شده با سرعت توسعه دهدوآن را در سریعترین وقت به بازار عرضه کند.همچنین زمان شامل صرف وقت جهت کامل کردن حلقه فعالیتها از شروع تا پایان تولید می شود.

امروزه اگر مدیران واحدهای انتفاعی بخواهند محصولاتی را تولید کنند که در بازار های جهانی با محصولات مشابه قابل رقابت باشد و مشتریان را به خود جذب کند، می بایستی نسبت به فعالیتهایی که در ساخت محصولات نقش دارند و از هزینه انجام اینگونه فعالیتها بموقع آگاه شوند. این آگاهی از طریق شناسایی فعالیتها و تخصیص هزینه ها و فعالیتها به دست می آید.

سیستم مدیریت بر مبنای فعالیت از این باور سرچشمه می گیرد که محصولات فعالیتها را مصرف می کنند و فعالیتها منابع را. پس مدیریت بر مبنای فعالیت عبارت است از یک روش سیستماتیک بررسی ،برنامه ریزی، کنترل و بهبود و هزینه های سرمایه ای که بر اصل هزینه های مصرفی فعالیتها تمرکز دارد.سیستمهای ABM برخلاف سیستمهای سنتی هزینه که بر کارکنان متمرکز هستند، بر کار تکیه دارند. رکن اصلی مدیریت بر مبنای فعالیت، حسابداری فعالیت(activity accounting) است.

حسابداری فعالیت همانگونه که از اسم آن برمی آید سیستمی است که فعالیتها، هزینه ها و ویژگیهای فعالیتها و درآمدهای هر واحد ، هر مرکز هزینه یا گروهی از کارکنان را در یک سازمان معین و گزارش می کند. به عبارت دیگرحسـابداری فعـالیت بـه شناسایی مجموعـه ای از تکـنیکهای طـراحـی شـده در حسـابـداری مـدیـریـت می پردازد که تاکید شان بر فعالیتهاست.این تکنیکها عمدتا شامل سیستم تولید بهنگام ، هزینه یابی بر مبنای فعالیت ،هزینه یابی هدف و هزینه یابی کایزن است که به شرح آنها پرداخته می شود.

● تولید بهنگام

روش تولید بهنگام (just in time) که علامت اختصاری آن JIT است، از ۳۰سال قبل در ژاپن ابداع شد. فلسفه این روش بر تمرکز فعالیتها و کوششها ی مدیریت در جهت روان ساختن جریان فعالیتها و حذف ضایعات در هر محدوده ممکن از سازمان تاکید دارد و بر سه نظریه اساسی به شرح زیر مبتنی است:

۱) کلیه فعالیتهایی که منجر به افزایش در ارزش تولیدات و خدمات نمی شود باید حذف شود. مانند زمان بازرسی زمان جابهجایی، زمان طی شده در زنجیره تولید ارسال صورت حساب و ...

۲) انجام صحیح امور و پرهیز از هر گونه دو باره کاری و ضایعات.

۳) بهبود مستمر: کوشش مستمر جهت رضایت هر چه بیشتر مشتریان از نظر قیمت، کیفیت خدمات و ... .

در این سیستم، روش تولیدراروش کششی مینامند یعنی تولید براساس کشش صورت می گیرد.

در این سیستم زمان انتظار برای سفارش مواد در هر مرحله از تولید از بین می رود، زیرا مقدار کالایی که مراحل تولید برای تکمیل نیاز دارند از قبل بر اساس سفارش مشتری مشخص شده است و هر مرحله از زمان و مقدار کالای مورد نیاز مرحله بعد اطلاع می یابد و همان مقدار کالا را به مرحله بعد میفرستد.ولی از آنجا که مقدار کالای مورد نیاز هر مرحله در زمان و با مشخصات معین می بایستی فرستاده شود ،باید کالا خصوصیات لازم را داشته باشد. بنابراین هزینه های کنترل کیفیت افزایش می یابد. علاوه بر این ، این سیستم نیازمند کارگران چند تخصصی است. بدین معنی که این سیستم نوعی روش سفارش کار است و با سفارشهای مختلف کار می کند. سفارشها نیز وابسته به مشتریان است و مشتریان می توانند سفارشهای متنوعی از قبیل تولید ماشین ،ساختمان ،لوازم پزشکی و غیره باشند .پس کارگران نیازمند تبحر در ساخت هر یک از آنها هستند.

● هزینه یابی بر مبنای فعالیت

استفاده از اطلاعات هزینه یابی بر مبنای فعالیت (ABC=ACTIVITY BASE COSTING) به منظور بهبود عملیات و حذف هزینههای بدون ارزش افزوده را مدیریت بر مبنای فعالیت مینامند.

هزینه های بدون ارزش افزوده هزینه هایی هستند که:

ـ غیر لازم و غیر ضروری هستند.

ـ لازم ولی بدون کارایی هستند.

در طراحی سیستم ABC دو مرحله زیر از اهمیت زیادی برخوردار است:

۱) تجزیه و تحلیلهای مربوط به ارزش فرایند: در این مرحله کلیه فعالیتها شناسایی و بر اساس با ارزش یا بی ارزش بودن طبقهبندی می شوند.

۲) شناسایی مراکز فعالیت را می توان به عنوان بخشی از کل فرایند تولید تعریف کرد که مدیریت در ارتباط با هزینه های آن نیاز به گزارشهای مستقل دارد. بیشترین دقت و صحت در هزینه یابی می تواند از طریق شناسایی گروه اصلی فعالیتهای زیر بهدست آید:

▪ فعالیتهای مربوط به هریک از واحدهای تولید : این فعالیتها هر بار که یک واحد محصـول تولیــد می شـود، صــورت میگیرد.

▪ فعالیتهای مربوط به گروهی از محصولات: این فعالیتها شامل مواردی از قبیل در خواست مواد اولیه، سفارش خرید، تنظیم و آماده سازی تجهیزات، ارسال محصولات به مشتریان و دریافت مواد اولیه است.

▪ فعالیتهای مربوط به محصولات خاص: این فعالیتها مر بوط به تولیدات خاص یک شرکت است و بر حسب نیاز به انجام آنها در جهت حمایت از عملیات تولید محصولات متفاوت صورت می گیرد.

▪ فعالیتهای مربوط به تسهیلات: این فعالیتها به کل فرایند تولید مر بوط می شود و به گروه یا دسته ای خاص از محصولات ارتباطی ندارد. مثل هزینه مدیریت کارخانه، بیمه مالیات اموال و هزینه های رفاهی کارکنان.

برخی از عواملی که اجرای سیستمABC را ضروری می سازد به شرح زیر است:

۱) مدیران اجرایی اعتقادی به بهای تمام شده محاسبه شده توسط حسابداری ندارند.

۲) مدیران اجرایی پیشنهاد می کنند که تولید برخی محصولات ظاهرا سودآور متوقف شود.

۳) رقبای تجاری برخی از محصولات ظاهرا سودآور را تولید و عرضه نمی کنند.

۴) توجیه نتایج حاصل از شرکت در مناقصهها مشکل است.

● هزینه یابی هدف

ریشه های ظهور و بروز هزینه یابی بر مبنای هدف (TARGET COSTING) را می توان در سالهای پس از جنگ جهانی دوم،جستجو کرد. زمانی که به دلیل کمبود شدید مواد اولیه ،تولید کنندگان و کارخانههای آمریکایی تلاش سازمان یافتهای را انجام می دادند تا بتوانند محصولاتی را با قیمت پایین را عرضه کنند.این تلاشها بعدها مهندسی ارزش نام گرفت.

ژاپنی ها،در دهه۱۹۶۰میلادی به استفاده از این مفاهیم پرداختندو آن را توسعه دادند. به این ترتیب بود که هزینه یابی بر مبنای هدف به وجود آمد.هزینه یابی هدف،یک برنامه ریزی بلند مدت،برای مدیریت سودآوری واحد تجاری است که درآن ،مشتری و قیمت تعیین کننده و محوری می باشند. هزینه یابی بر مبنای هدف یک نوآوری در سیستمهای حسابداری مدیریت ژاپنی است و بر اساس درک عمومی حاصل شده است. هدف ژاپنیها از ارائه این مدل انتخاب طرح و ساخت محصولات کاملا اقتصادی بود. (تولید محصولاتی با حداقل هزینه و حداکثر کشش) البته به نظر می رسد اصطلاح هزینه یابی هدف تا حدودی از لحاظ معنی لغوی نارسا باشد، زیرا این مفهوم در واقع یک روش هزینه یابی به مفهومی که عنوان می شود نیست، بلکه بیشتر به عنوان یک فن برنامه ریزی به کار می آید. بر این اساس هزینه یابی هدف یک فن برنامه ریزی است که اهمیت راهبردی برای واحدهای اقتصادی دارد و هدف آن کاهش بهای تمام شده محصول در طول هزینه یابی چرخه عمر است.

تعیین هزینه هدف در سه مرحله به اجرا در می آید:

▪ مرحله اول: شناسایی نیازهای مشتری که می بایست با عرضه محصول ارضاء شود و همچنین طراحی محصول بر اساس آن نیازها.نقطه شروع قیمت گذاری هدف و هزینه یابی هدف ،نیازهای مشتری است؛ یعنی کسی که مصرف کننده نهایی کالاهای تولیدی است و حق انتخاب دارد.

درک و فهم اینکه مشتری چه میخواهد، از اهمیت زیادی برخوردار است.برای او دانستن مشخصات محـصول اهمیت چندانی نـدارد و قضـاوت وی در خصـوص محصـول ،بر اسـاس کـارکردهـای آن صـورت می گیرد.مهمتر اینکه مشتری بر اساس ارزش محصول، تمایل به پرداخت قیمت معینی خواهد داشت.

▪ مرحله دوم: محاسبه هزینه هدف که معمولا به صورت زیر محاسبه می شود:

ـ سود عملیاتی هدف – قیمت فروش هدف = هزینه هدف

▪ مرحله سوم: استفاده از ابزار مهندسی ارزش و بهبود مستمر به منظور کاهش شکاف هزینه و رسیده به هزینه هدف .

هزینه هدف رقمی آرمانی است که هنوز به واقعیت نپیوسته است. با این پیش فرض ،پس از محاسبه این مبلغ، واحد مالی با هماهنگی سایر بخشها از جمله واحد تولید، فنی و مهندسی و ...هزینه محصول را برآورد می کند. معمولا مبلغ برآوردی بزرگتر از هزینه هدفی است که در مرحله دوم محاسبه شده است. اختلاف بین هزینه های برآوردی و هزینه هدف را اصطلاحا شکاف هزینه گویند.وظیفه ابزارهای مهندسی ارزش و محیط بهبود مستمر ، کاهش شکاف هزینه و نهایتا محو این شکاف است.

● هزینه یابی کایزن

علاوه بر هزینه یابی هدف ، کایزن (KAIZEN) نیز توسط سازمانهای ژاپنی به عنوان مکانیسم کاهش و اداره هزینه ها استفاده شده است. کایزن در واژه ژاپنی عبارت است از بهبود فرایند مبالغ تفاضلی به جای نوآوریهای عظیم.تـفاوت اصلی بین هزینه یابی هدف و کایزن آن است که هزینهیابی هدف در مرحله طراحی به کار برده می شود، درحالیکه هزینه یابی کایزن در مرحله تولید به کار برده می شود.

در هزینه یابی هدف، بحث اصلی طراحی تولید و کاهش هزینه های آن است. ولی در هزینه یابی کایزن بحث در فرایند تولید است.

به طور کلی می توان گفت کلیه سازمانها هدفهایی را تعقیب می کنند و مدیران آنها باید در جهت دستیابی به این هدفها کوشش کنند.مدیران هر سازمانی در راستای کوششهای خود به خاطر تحقق هدفهای تدوین شده برای آن سازمان وظایف تصمیم گیری برنامه ریزی و هدایت و کنترل عملیات را انجام می دهند. انجام این وظایف توسط مدیران نیاز به اطلاعات دارد. انتقال اطلاعات صحیح، بموقع، کارآ و مؤثر به مدیران آنها را در نیل به این اهداف کمک می کند. در این راستا استفاده از مدیریت بر مبنای فعالیت موجب :

۱) اندازه گیری هزینه منابع موردمصرف اجرای واحد انتفاعی یا سازمان

۲) تشخیص و حذف هزینه فعالیتهای بدون ارزش افزوده

۳) تعیین کارایی و اثر بخشی تمامی فعالیتهای سازمان

۴) تشخیص و ارزیابی فعالیتهای جدیدی که می تواندعملکرد آتی سازمان را بهبود بخشد، می شود.

در نهایت میتوان گفت برای موفقیت در اقتصاد جهانی واحدهای انتفاعی باید بیش از گذشته نسبت به تقاضای مشتریان نگران باشند و با کارایی بیشتر فعالیت کنند. واحدهای انتفاعی معمولا از طریق فراهم کردن محصولات و خدمات بهتر وبه قیمت کمتر می توانند با تولیدکنندگان دیگر رقابت کنند.ارائه محصولات بهتر به مشتریان مستلزم بذل توجه بیشتر به نیازهای مشتریان یا اتخاذ رویکرد مشتری مداری است. تولید با هزینه کمتر نیز مستلزم این است که واحدهای انتفاعی با کارایی بیشتر کار کنند.

در محیط متغیر پرریسک و پر رقابت امروز مهمترین پیام این است که با راهکارها، ساختارها، رفتارها و ابزار متعلق به دیروز نمی توان نسبت به موفقیت در آینده، پیروز شدن بر رقیب و رضایت مشتری امیدوار بود. در چنین شرایطی که رقابت بسیار بی رحم است، سازمانی موفق است که بتواند با استفاده از مدیریت کارآ و مؤثر و با استفاده از الگو برداری از بهترینها(benchmarking) از رقبا پیشی بگیرد.

در این راستا مدیریت بر مبنای فعالیت (ABM) الگوهایی را معرفی می کند تا مدل بهبود در جهت کاهش هزینه و حذف ضایعات با پشتیبانی اطلاعات تفصیلی و تجزیه و تحلیل شده حسابداری مدیریت، از نظر شناسایی و تفکیک و طبقه بندی فعالیتهای واجد و فاقد ارزش افزوده با کارایی عمل کند.

بهبود مستمر عملیات با رویکرد مدیریت کل نگر همسویی ندارد. زیرا مدیریت کل نگر به نتایج حاصله از عملکرد سیستم توجه دارد. (نتیجه گراست) ولی نگرش جدید برای بهبود مستمر عملیات به فرایند توجه دارد و معـتقد اسـت کـل مـرکب از اجـزای هـمبسته ای است که فعالیتهایی را در فرایند تولید منعکس می سازد و این فعالیتها از دیدگاه مدیریت کیفی جامع محرکهای هزینه (cost drivers ) هستند و باید به صورت تجریدی در فرایند تحت کنترل کیفی جامع قرار گیرند تا فعالیتهای هزینه افزا حذف شوند و هدف یعنی بهبود، تحقق یابد.

بنابراین در نگرش جدید هزینه معلول است و فعالیت علت به وجود آمدن هزینه است و باید برای بهبود عملیات علت را تحت کنترل و چاره جویی قرار داد تا معلول، (هزینه های اضافی)به خودی خود کنترل و حذف شود.از این رو امروزه برای دستیابی به بهبود مستمر عملیات توجه دانش مدیریت معطوف به مدیریت بر مبنای فعالیت در چارچوب سیستم است. البته ساختن یک مدل ABMنیازمند یک رویکردیا دیدگاه ساختاری و اختصاص دادن یک تیم برای حصول نتایج ،طبق یک برنامه زمانبندی شده منطقی است.

>> مولف / مترجم : روح الله تولایی

>> تهیه و تنظیم : سایت حسابداری ایران >> www.hesabdari-iran.com

>> منبع : system.parsiblog.com

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...

کیفیت،تجربه کلی یک مشتری با یک محصول است که خصوصیات فیزیکی و امکانات آن محصول و قابلیت اعتماد به کارایی امکانات آن را در بر می گیرد.کیفیت همچنین شامل خدمات دهی این امکانات مانند خدمات پس از فروش و سطح کارایی خدمات انجام شده به وسیله یک سازمان است.

بهای تمام شده یا هزینه،شامل منابع مصرف شده به وسیله تولیدکنندگان و سازمانهای حمایت کننده آنها مانندعرضه کنندگان و فروشندگان است.بهای تمام شده محصول شامل کل حلقه ارزش یعنی کل تشکیلات از عرضه کننده تا خدمات دهی بعد از فروش و مصرف کنندگان یا کسانی که برای مشتریان ارزش افزوده به وجود میآورند است. با این تعبیر بهای تمام شده مشتریان شامل بهای تمام شده حمایت کننده و مصرف کننده محصول است که معمولا بهای تمام شده مالکیت نامیده می شود.

زمان،یعنی مدتی که طول می کشد تا شرکت پس از اعلام نیاز، محصول را در دسترس مشتری قرار دهد یامدتی که شرکت قادر است محصولاتش را با امکانات جدید یا تکنولوژی نوآوری شده با سرعت توسعه دهدوآن را در سریعترین وقت به بازار عرضه کند.همچنین زمان شامل صرف وقت جهت کامل کردن حلقه فعالیتها از شروع تا پایان تولید می شود.

امروزه اگر مدیران واحدهای انتفاعی بخواهند محصولاتی را تولید کنند که در بازار های جهانی با محصولات مشابه قابل رقابت باشد و مشتریان را به خود جذب کند، می بایستی نسبت به فعالیتهایی که در ساخت محصولات نقش دارند و از هزینه انجام اینگونه فعالیتها بموقع آگاه شوند. این آگاهی از طریق شناسایی فعالیتها و تخصیص هزینه ها و فعالیتها به دست می آید.

سیستم مدیریت بر مبنای فعالیت از این باور سرچشمه می گیرد که محصولات فعالیتها را مصرف می کنند و فعالیتها منابع را. پس مدیریت بر مبنای فعالیت عبارت است از یک روش سیستماتیک بررسی ،برنامه ریزی، کنترل و بهبود و هزینه های سرمایه ای که بر اصل هزینه های مصرفی فعالیتها تمرکز دارد.سیستمهای ABM برخلاف سیستمهای سنتی هزینه که بر کارکنان متمرکز هستند، بر کار تکیه دارند. رکن اصلی مدیریت بر مبنای فعالیت، حسابداری فعالیت(activity accounting) است.

حسابداری فعالیت همانگونه که از اسم آن برمی آید سیستمی است که فعالیتها، هزینه ها و ویژگیهای فعالیتها و درآمدهای هر واحد ، هر مرکز هزینه یا گروهی از کارکنان را در یک سازمان معین و گزارش می کند. به عبارت دیگرحسـابداری فعـالیت بـه شناسایی مجموعـه ای از تکـنیکهای طـراحـی شـده در حسـابـداری مـدیـریـت می پردازد که تاکید شان بر فعالیتهاست.این تکنیکها عمدتا شامل سیستم تولید بهنگام ، هزینه یابی بر مبنای فعالیت ،هزینه یابی هدف و هزینه یابی کایزن است که به شرح آنها پرداخته می شود.

● تولید بهنگام

روش تولید بهنگام (just in time) که علامت اختصاری آن JIT است، از ۳۰سال قبل در ژاپن ابداع شد. فلسفه این روش بر تمرکز فعالیتها و کوششها ی مدیریت در جهت روان ساختن جریان فعالیتها و حذف ضایعات در هر محدوده ممکن از سازمان تاکید دارد و بر سه نظریه اساسی به شرح زیر مبتنی است:

۱) کلیه فعالیتهایی که منجر به افزایش در ارزش تولیدات و خدمات نمی شود باید حذف شود. مانند زمان بازرسی زمان جابهجایی، زمان طی شده در زنجیره تولید ارسال صورت حساب و ...

۲) انجام صحیح امور و پرهیز از هر گونه دو باره کاری و ضایعات.

۳) بهبود مستمر: کوشش مستمر جهت رضایت هر چه بیشتر مشتریان از نظر قیمت، کیفیت خدمات و ... .

در این سیستم، روش تولیدراروش کششی مینامند یعنی تولید براساس کشش صورت می گیرد.

در این سیستم زمان انتظار برای سفارش مواد در هر مرحله از تولید از بین می رود، زیرا مقدار کالایی که مراحل تولید برای تکمیل نیاز دارند از قبل بر اساس سفارش مشتری مشخص شده است و هر مرحله از زمان و مقدار کالای مورد نیاز مرحله بعد اطلاع می یابد و همان مقدار کالا را به مرحله بعد میفرستد.ولی از آنجا که مقدار کالای مورد نیاز هر مرحله در زمان و با مشخصات معین می بایستی فرستاده شود ،باید کالا خصوصیات لازم را داشته باشد. بنابراین هزینه های کنترل کیفیت افزایش می یابد. علاوه بر این ، این سیستم نیازمند کارگران چند تخصصی است. بدین معنی که این سیستم نوعی روش سفارش کار است و با سفارشهای مختلف کار می کند. سفارشها نیز وابسته به مشتریان است و مشتریان می توانند سفارشهای متنوعی از قبیل تولید ماشین ،ساختمان ،لوازم پزشکی و غیره باشند .پس کارگران نیازمند تبحر در ساخت هر یک از آنها هستند.

● هزینه یابی بر مبنای فعالیت

استفاده از اطلاعات هزینه یابی بر مبنای فعالیت (ABC=ACTIVITY BASE COSTING) به منظور بهبود عملیات و حذف هزینههای بدون ارزش افزوده را مدیریت بر مبنای فعالیت مینامند.

هزینه های بدون ارزش افزوده هزینه هایی هستند که:

ـ غیر لازم و غیر ضروری هستند.

ـ لازم ولی بدون کارایی هستند.

در طراحی سیستم ABC دو مرحله زیر از اهمیت زیادی برخوردار است:

۱) تجزیه و تحلیلهای مربوط به ارزش فرایند: در این مرحله کلیه فعالیتها شناسایی و بر اساس با ارزش یا بی ارزش بودن طبقهبندی می شوند.

۲) شناسایی مراکز فعالیت را می توان به عنوان بخشی از کل فرایند تولید تعریف کرد که مدیریت در ارتباط با هزینه های آن نیاز به گزارشهای مستقل دارد. بیشترین دقت و صحت در هزینه یابی می تواند از طریق شناسایی گروه اصلی فعالیتهای زیر بهدست آید:

▪ فعالیتهای مربوط به هریک از واحدهای تولید : این فعالیتها هر بار که یک واحد محصـول تولیــد می شـود، صــورت میگیرد.

▪ فعالیتهای مربوط به گروهی از محصولات: این فعالیتها شامل مواردی از قبیل در خواست مواد اولیه، سفارش خرید، تنظیم و آماده سازی تجهیزات، ارسال محصولات به مشتریان و دریافت مواد اولیه است.

▪ فعالیتهای مربوط به محصولات خاص: این فعالیتها مر بوط به تولیدات خاص یک شرکت است و بر حسب نیاز به انجام آنها در جهت حمایت از عملیات تولید محصولات متفاوت صورت می گیرد.

▪ فعالیتهای مربوط به تسهیلات: این فعالیتها به کل فرایند تولید مر بوط می شود و به گروه یا دسته ای خاص از محصولات ارتباطی ندارد. مثل هزینه مدیریت کارخانه، بیمه مالیات اموال و هزینه های رفاهی کارکنان.

برخی از عواملی که اجرای سیستمABC را ضروری می سازد به شرح زیر است:

۱) مدیران اجرایی اعتقادی به بهای تمام شده محاسبه شده توسط حسابداری ندارند.

۲) مدیران اجرایی پیشنهاد می کنند که تولید برخی محصولات ظاهرا سودآور متوقف شود.

۳) رقبای تجاری برخی از محصولات ظاهرا سودآور را تولید و عرضه نمی کنند.

۴) توجیه نتایج حاصل از شرکت در مناقصهها مشکل است.

● هزینه یابی هدف

ریشه های ظهور و بروز هزینه یابی بر مبنای هدف (TARGET COSTING) را می توان در سالهای پس از جنگ جهانی دوم،جستجو کرد. زمانی که به دلیل کمبود شدید مواد اولیه ،تولید کنندگان و کارخانههای آمریکایی تلاش سازمان یافتهای را انجام می دادند تا بتوانند محصولاتی را با قیمت پایین را عرضه کنند.این تلاشها بعدها مهندسی ارزش نام گرفت.

ژاپنی ها،در دهه۱۹۶۰میلادی به استفاده از این مفاهیم پرداختندو آن را توسعه دادند. به این ترتیب بود که هزینه یابی بر مبنای هدف به وجود آمد.هزینه یابی هدف،یک برنامه ریزی بلند مدت،برای مدیریت سودآوری واحد تجاری است که درآن ،مشتری و قیمت تعیین کننده و محوری می باشند. هزینه یابی بر مبنای هدف یک نوآوری در سیستمهای حسابداری مدیریت ژاپنی است و بر اساس درک عمومی حاصل شده است. هدف ژاپنیها از ارائه این مدل انتخاب طرح و ساخت محصولات کاملا اقتصادی بود. (تولید محصولاتی با حداقل هزینه و حداکثر کشش) البته به نظر می رسد اصطلاح هزینه یابی هدف تا حدودی از لحاظ معنی لغوی نارسا باشد، زیرا این مفهوم در واقع یک روش هزینه یابی به مفهومی که عنوان می شود نیست، بلکه بیشتر به عنوان یک فن برنامه ریزی به کار می آید. بر این اساس هزینه یابی هدف یک فن برنامه ریزی است که اهمیت راهبردی برای واحدهای اقتصادی دارد و هدف آن کاهش بهای تمام شده محصول در طول هزینه یابی چرخه عمر است.

تعیین هزینه هدف در سه مرحله به اجرا در می آید:

▪ مرحله اول: شناسایی نیازهای مشتری که می بایست با عرضه محصول ارضاء شود و همچنین طراحی محصول بر اساس آن نیازها.نقطه شروع قیمت گذاری هدف و هزینه یابی هدف ،نیازهای مشتری است؛ یعنی کسی که مصرف کننده نهایی کالاهای تولیدی است و حق انتخاب دارد.

درک و فهم اینکه مشتری چه میخواهد، از اهمیت زیادی برخوردار است.برای او دانستن مشخصات محـصول اهمیت چندانی نـدارد و قضـاوت وی در خصـوص محصـول ،بر اسـاس کـارکردهـای آن صـورت می گیرد.مهمتر اینکه مشتری بر اساس ارزش محصول، تمایل به پرداخت قیمت معینی خواهد داشت.

▪ مرحله دوم: محاسبه هزینه هدف که معمولا به صورت زیر محاسبه می شود:

ـ سود عملیاتی هدف – قیمت فروش هدف = هزینه هدف

▪ مرحله سوم: استفاده از ابزار مهندسی ارزش و بهبود مستمر به منظور کاهش شکاف هزینه و رسیده به هزینه هدف .

هزینه هدف رقمی آرمانی است که هنوز به واقعیت نپیوسته است. با این پیش فرض ،پس از محاسبه این مبلغ، واحد مالی با هماهنگی سایر بخشها از جمله واحد تولید، فنی و مهندسی و ...هزینه محصول را برآورد می کند. معمولا مبلغ برآوردی بزرگتر از هزینه هدفی است که در مرحله دوم محاسبه شده است. اختلاف بین هزینه های برآوردی و هزینه هدف را اصطلاحا شکاف هزینه گویند.وظیفه ابزارهای مهندسی ارزش و محیط بهبود مستمر ، کاهش شکاف هزینه و نهایتا محو این شکاف است.

● هزینه یابی کایزن

علاوه بر هزینه یابی هدف ، کایزن (KAIZEN) نیز توسط سازمانهای ژاپنی به عنوان مکانیسم کاهش و اداره هزینه ها استفاده شده است. کایزن در واژه ژاپنی عبارت است از بهبود فرایند مبالغ تفاضلی به جای نوآوریهای عظیم.تـفاوت اصلی بین هزینه یابی هدف و کایزن آن است که هزینهیابی هدف در مرحله طراحی به کار برده می شود، درحالیکه هزینه یابی کایزن در مرحله تولید به کار برده می شود.

در هزینه یابی هدف، بحث اصلی طراحی تولید و کاهش هزینه های آن است. ولی در هزینه یابی کایزن بحث در فرایند تولید است.

به طور کلی می توان گفت کلیه سازمانها هدفهایی را تعقیب می کنند و مدیران آنها باید در جهت دستیابی به این هدفها کوشش کنند.مدیران هر سازمانی در راستای کوششهای خود به خاطر تحقق هدفهای تدوین شده برای آن سازمان وظایف تصمیم گیری برنامه ریزی و هدایت و کنترل عملیات را انجام می دهند. انجام این وظایف توسط مدیران نیاز به اطلاعات دارد. انتقال اطلاعات صحیح، بموقع، کارآ و مؤثر به مدیران آنها را در نیل به این اهداف کمک می کند. در این راستا استفاده از مدیریت بر مبنای فعالیت موجب :

۱) اندازه گیری هزینه منابع موردمصرف اجرای واحد انتفاعی یا سازمان

۲) تشخیص و حذف هزینه فعالیتهای بدون ارزش افزوده

۳) تعیین کارایی و اثر بخشی تمامی فعالیتهای سازمان

۴) تشخیص و ارزیابی فعالیتهای جدیدی که می تواندعملکرد آتی سازمان را بهبود بخشد، می شود.

در نهایت میتوان گفت برای موفقیت در اقتصاد جهانی واحدهای انتفاعی باید بیش از گذشته نسبت به تقاضای مشتریان نگران باشند و با کارایی بیشتر فعالیت کنند. واحدهای انتفاعی معمولا از طریق فراهم کردن محصولات و خدمات بهتر وبه قیمت کمتر می توانند با تولیدکنندگان دیگر رقابت کنند.ارائه محصولات بهتر به مشتریان مستلزم بذل توجه بیشتر به نیازهای مشتریان یا اتخاذ رویکرد مشتری مداری است. تولید با هزینه کمتر نیز مستلزم این است که واحدهای انتفاعی با کارایی بیشتر کار کنند.

در محیط متغیر پرریسک و پر رقابت امروز مهمترین پیام این است که با راهکارها، ساختارها، رفتارها و ابزار متعلق به دیروز نمی توان نسبت به موفقیت در آینده، پیروز شدن بر رقیب و رضایت مشتری امیدوار بود. در چنین شرایطی که رقابت بسیار بی رحم است، سازمانی موفق است که بتواند با استفاده از مدیریت کارآ و مؤثر و با استفاده از الگو برداری از بهترینها(benchmarking) از رقبا پیشی بگیرد.

در این راستا مدیریت بر مبنای فعالیت (ABM) الگوهایی را معرفی می کند تا مدل بهبود در جهت کاهش هزینه و حذف ضایعات با پشتیبانی اطلاعات تفصیلی و تجزیه و تحلیل شده حسابداری مدیریت، از نظر شناسایی و تفکیک و طبقه بندی فعالیتهای واجد و فاقد ارزش افزوده با کارایی عمل کند.

بهبود مستمر عملیات با رویکرد مدیریت کل نگر همسویی ندارد. زیرا مدیریت کل نگر به نتایج حاصله از عملکرد سیستم توجه دارد. (نتیجه گراست) ولی نگرش جدید برای بهبود مستمر عملیات به فرایند توجه دارد و معـتقد اسـت کـل مـرکب از اجـزای هـمبسته ای است که فعالیتهایی را در فرایند تولید منعکس می سازد و این فعالیتها از دیدگاه مدیریت کیفی جامع محرکهای هزینه (cost drivers ) هستند و باید به صورت تجریدی در فرایند تحت کنترل کیفی جامع قرار گیرند تا فعالیتهای هزینه افزا حذف شوند و هدف یعنی بهبود، تحقق یابد.

بنابراین در نگرش جدید هزینه معلول است و فعالیت علت به وجود آمدن هزینه است و باید برای بهبود عملیات علت را تحت کنترل و چاره جویی قرار داد تا معلول، (هزینه های اضافی)به خودی خود کنترل و حذف شود.از این رو امروزه برای دستیابی به بهبود مستمر عملیات توجه دانش مدیریت معطوف به مدیریت بر مبنای فعالیت در چارچوب سیستم است. البته ساختن یک مدل ABMنیازمند یک رویکردیا دیدگاه ساختاری و اختصاص دادن یک تیم برای حصول نتایج ،طبق یک برنامه زمانبندی شده منطقی است.

>> مولف / مترجم : روح الله تولایی

>> تهیه و تنظیم : سایت حسابداری ایران >> www.hesabdari-iran.com

>> منبع : system.parsiblog.com

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : مدیریت بر مبنای فعالیت نشانهگیری به سمت علت ها, مدیریت, مدیریت استراتژیک, مقاله مدیریت استراتژیک, مقالات مدیریت استراتژیک, , نویسنده : امیرعلی فهیمی fahimi105 بازدید : 875 تاريخ : سه شنبه 29 مرداد 1392 ساعت: 22:09

جهت دریافت فایل کلیک کنید.حسابداری بانکی امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...

ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : حسابداری بانکی, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 991 تاريخ : سه شنبه 15 مرداد 1392 ساعت: 16:18

حسابداری چندبعدی ولزوم استفاده ازآن درموسسات صنعتی

● چکیده

حسابداری چند بعدی یک نوع از حسابداری رایانه ای می باشد که و وظیفه آن کنترل از صحت اعداد و ارقام مندرج در تراز نامه و اظهار نامه کاربرد کلیدی دارد. بطور خلاصه در این نوع از حسابداری زیر سیستمها، سیستم مالی را کنترل و صحت عملیات را تائید می کنند.

● مقدمه

برای شناخت بهتر حسابداری سه بعدی یا چهار بعدی یا چند بعدی ابتدا از حسابداری شروع می کنیم. کلمه حسابداری به معنای محاسبه و نگهداشت حساب می باشد. در طی قرون و اعصار گذشته روشهای مختلفی به منظور جوابگوئی به نیاز روز افزون بشر به حسابداری بوجود آمد و دامنه حسابداری وسیعتر گردید. اکنون با پیدایش و پیشرفت سیستمهای کامپیوتری نسل جدیدی از حسابداری پدید آمده که ما اسم حسابداری چند بعدی یا چند طرفه را برای آن برگزیدیم و علت آنرا در ذیل توضیح خواهیم داد. حسابداری تنها علم نیست و به فن و مهارت و تجربه هم بستگی دارد. حسابداری یعنی:

▪ طبقه بندی حسابها

▪ ثبت به موقع

▪ ضبط اسناد و مدارک

▪ ارائه گزارشات یک بنگاه اقتصادی

● انواع حسابداری

▪ یکطرفه

▪ دوطرفه

▪ سه طرفه

▪ چهار طرفه یا به نظر ما چند طرفه (چند بعدی)

● حسابداری یکطرفه

برای بیان مطلب و درک بهتر از حسابداری یکطرفه به مکانی که بصورت وسیع و سنتی از آن استفاده می شود میرویم و آن مکان بازار است. در بازار یک کاسب دفتر حسابی دارد که برای هر یک از مشتریان یک حساب باز کرده است و کلیه داد و ستدهای خود را در دو ستون بدهکار و بستانکار ثبت می کند و در ستون سوم مانده آنرا محاسبه و می نویسد بدین گونه که هر چی می گیرد در ستون بستانکار حساب ثبت می کند و هر چی می دهد در ستون بدهکار می نویسد و در نهایت این دو ستون را از هم کسر و مانده گیری می کند و در ستون مانده حساب درج می کند به عبارت دیگر دهنده = بستانکار و گیرنده = بدهکار خواهد شد. مثال:

▪ فرض کنید آقای فرضی از ما کالایی خریده!

▪ در ستون بدهکار آقای فرضی ۱۰۰۰۰۰۰ ریال بدهکار می شود.

▪ حال به ما وجهی را داده!

▪ در ستون بستانکار آقای فرضی ۵۰۰۰۰۰ ریال بستانکار می شود.

▪ پس از تفاضل مانده حساب می شود ۵۰۰۰۰۰ ریال بدهکار.

▪ به این نوع حسابداری یکطرفه گفته می شود.

● علل شکست حسابداری یکطرفه

حال به نقد و بررسی مثال فرضی می پردازیم. اگر آقای فرضی ۵۰۰۰۰ ریال داده بود و ما اشتباها ۵۰۰۰۰۰ ریال ثبت کردیم پیدا کردن این اشتباه کاری بس مشکل بود چون ما در طول روز از دهها نفر پول و چک گرفتیم و نمی دانیم چه کسی به ما کم داده یا اصلا متوجه کم گرفتن وجه خود نمی شویم چون ماخذی نداریم. اگر آقای فرضی فردی منصف باشد وقتی با او می خواهیم تسویه کنیم می گوید من ۵۰۰۰۰ ریال دادم و شما اشتباه کردید و اگر هم آقای فرضی به یاد نداشته باشد یا خدای ناخواسته واقعیت را نگوید، ما ۴۵۰۰۰ ریال از دست داده ایم. پس چه باید بکنیم؟ این همان فکری بود که نسل اول حسابداری دوبل را بوجود آورد.

● حسابداری دو طرفه (حسابداری دوبل)

حسابداری دوطرفه از زمان پیدایش بسرعت در بین بازرگانان و تجار و سپس در بنگاههای دولتی مورد استقبال قرار گرفت و به تدریج کامل شد. خوب ره آورد این نوع حسابداری چی بود؟ ره آورد آن ایجاد حسابهای واسط بود مثل:

▪ حساب صندوق

▪ حساب اسناد دریافتنی ( چک دریافتی )

▪ حساب اسناد پرداختنی ( چک پرداختی )

▪ حساب سرمایه

▪ حساب شرکا

▪ حساب خرید

▪ حساب برگشت از خرید

▪ حساب تخفیفات خرید

▪ حساب فروش

▪ حساب برگشت از فروش

▪ حساب تخفیفات فروش

▪ حساب موجودی اول و پایان دوره

▪ حساب درآمدهای عملیاتی و غیر عملیاتی

▪ حساب هزینه ها

▪ حساب تولید

▪ حساب ذخایر

▪ حساب پیش دریافت

▪ حساب پیش پرداخت

▪ حساب کالای بین راهی

▪ حساب انتقال بین انبار ها

▪ حساب در جریان وصول

▪ حساب چک برگشتی نزد صندوق

▪ حساب بهای تمام شده کالا یا محصول فروش رفته

▪ حساب سود و زیان

▪ و....سایر حسابها اعم از انتظامی و غیر انتظامی

این دستاورد بزرگی بود و انقلابی در این صنف بوجود آورده بود. ولی هنوز کامل نبود. چرا؟ چون حسابها قاطی تعریف می شد. یعنی طبقه بندی نداشت. پس باید فکری کرد؟ این فکر همان ایجاد طبقه بندی حسابها بود که کدینگ نامیده می شود. طراحی کدینگ نیز از اهمیت ویژه ائی برخوردار است. مثلا کدینگ کوپرز از دارائی های ثابت شروع می شود.

زمین، ساختمان، تاسیسات و بعد نوبت به دارائی های جاری می رسد. ولی در کدینگهای دیگر برعکس عمل شده است. چرا؟ بخاطر آنکه شخصی که کوپرز را طراحی نموده با یک نگاه به تراز کل آن شرکت متوجه قدرت بنیه مالی آن می شده یعنی از دیدن ارقام حساب زمین یا ساختمان متوجه می شده این شرکت چقدر قوی است. ولی بر عکس شخصی که کدینگ استاندارد را طراحی کرده که از حسابهای دارائی جاری مثل صندوق یا بانک شروع می شود، برایش گردش نقد و بانک مهم بوده است. بطور کلی طراحی یک کدینگ بستگی به دیدگاه طراح آن یا به نیاز یک شخص یا شرکت دارد و شما هم می توانید کدینگ خود را داشته باشید. ولی متناسب با درک موضوع و تسلط بر ارتباط حسابها با یکدیگر، کدینگها یک قانون ابدی و غیر قابل اصلاح نیستند. با در نظر گرفتن شرایط زمان و مکان می توانند بهینه شوند و تکامل پیدا کنند و حتی خود حسابداری که به آن خواهیم پرداخت.

حال به مثال اولیه بازگردیم و ببینیم که حسابداری دوبل چه کمکی به ما می کند. همانطور که گفته شد حسابداری دوبل با در خدمت گرفتن حساب واسط (حساب دیگری) را در این وادی درگیر می کند. یعنی پای حساب صندوق و فروش را نیز پیش می کشد و ثبت سند بصورت زیر می شود:

▪ آقای فرضی بدهکار ۱۰۰۰۰۰۰

▪ فروش بستانکار ۱۰۰۰۰۰۰

▪ صندوق بدهکار ۵۰۰۰۰۰

▪ آقای فرضی بستانکار ۵۰۰۰۰۰

حالا ما حسابی داریم که اختلاف دارد، یعنی صندوق چون پول عینی ما ۵۰۰۰۰ ریال است و مانده صندوق ۵۰۰۰۰۰ ریال را نشان می دهد و ما متوجه می شویم که حساب صندوق در امروز مغایرت دارد و پس از بررسی حسابهایی که امروز به ما پول داده اند یا گرفته اند و با توجه به میزان مغایرت حسابدار پی به مغایرت می برد و سند را اصلاح می کند.

● عدم پاسخگوئی حسابداری دوطرفه و پیدایش حسابداری چند بعدی

چرا حسابداری دوبل جوابگو نیست چون حسابداری دوبل قادر به کنترل دقیق همه ابعاد یک بنگاه اقتصادی نمی تواند باشد و تنها در کنترل حسابها می تواند نقش داشته باشد مثل صندوق یا بانک یا اشخاص. در سایر موارد به دلیل حجم بالای عملیات روزمره و نبود نیروی متناسب عاجز است مثل کنترل به روز موجودی انبار یا محاسبه بهای کالای فروش رفته در لحظه و دهها مورد مشابه. اینجاست که سیستمهای چند بعدی نقش غیر قابل انکار خود را بازی می کنند و به کمک حسابدار و حسابداری می آیند. حال اگر ما سیستم مالی چند بعدی نداشته باشیم برای محاسبه سود و زیان از انبار دار می خواهیم موجودی، تعدادی به ما بدهد و با کمک از نرم افزار های حاشیه ائی مثل EXCELL مقدار ریالی فرضی را می دهیم و بر این اساس سود و زیان را تنظیم می کنیم که در نتیجه این سود و زیان غیر واقعی بوده و از وجاهت لازم برخوردار نیست. یعنی حسابدار کارش را درست انجام نداده؟ حقیقتا نمی شود به حسابدار ایرادی وارد نمود چون او چند برابر کار کرده تا بتواند این امر را محقق کند. نه به او وارد نیست. حالا می رسیم به لزوم حسابداری چند بعدی که برای اولین بار حدود پانزده سال پیش توسط شرکت داده پردازی حرفه ای ها مطرح گردید و بر این اساس شالوده یک سیستم نوین حسابداری یکپارچه چند بعدی بنیان گذاشته شد و سالهاست در بوته آزمایش قرار گرفته و سربلند همچون قله دماوند در پهنه گیتی می درخشد و مورد تائید حسابرسان آلمانی انگلیسی عربی و ایرانی قرار گرفته است و بعد از چند دهه تازه این اواخر صحبت از بعد سوم یا چهارم توسط غربی ها مطرح شده که ظاهرا کمی دیر شده است چون ما مرز از تئوری به واقعیت را پیموده ایم.

این تئوری چند بعدی چکار می کند و چه کمکی به حسابدار ما می دهد؟ این تئوری که دهها سال است که دیگر تئوری نیست. نقش آن این است که سیستم های زیر مجموعه را با حسابداری مرتبط می نماید و وظیفه کنترل و ثبت سند و محاسبات بسیار پیچیده را که از عهده حسابدار خارج است را انجام می دهد در نتیجه ما می توانیم با گرفتن گزارش از زیر سیستمها و مقایسه با حساب مربوطه در حسابداری از صحت ثبت عملیات اطمینان حاصل نماییم و حسابدار ما هم فرصت کافی برای تجزیه و تحلیل حسابها داشته باشد.

حال به مثال اولیه بازگردیم. ما ۱۰۰۰۰۰۰ ریال به آقای فرضی فروش کردیم که این فروش در سیستم سه بعدی یا چند بعدی از طریق سیستم فروش صادر می شود. قطعا این سیستم می بایست از کنترل های خاص برخوردار باشد که بتواند سیستم حسابداری ما را حمایت کند، مثل کنترل موجودی، کنترل ریالی، کنترل انباری، کنترل اعتباری و دهها کنترل دیگر که در این مقال نمی گنجد. فرض کنید کالای A را که مبلغ واحد آن ۱۰۰۰ ریال است را به میزان ۱۰ عدد به آقای فرضی داده ایم. حالا اگر سند این عمل را سیستم تولید کند آقای فرضی ۱۰۰۰۰۰ ریال بدهکار می شود نه ۱۰۰۰۰۰۰ ریالی که ما در حساب یکطرفه یا دو طرفه زده بودیم و هیچ کنترلی روی صحت این رقم نداشتیم چون سندی که به حسابدار ما داده بودند همان ۱۰۰۰۰۰۰ ریال بوده ولی چون ما یک بعد دیگر را وارد ماجرا کردیم توانستیم مبلغ صحیح را بزنیم. حال اگر ما شک داشتیم ۱۰۰ عدد به آقای فرضی داده شده یا ۱۰ عدد چطوری اشتباه پیدا می شود؟

از طریق کنترل موجودی که می بایست در سیستم فروش ما باشد موجودی ما فرضا ۱۰۰۰ عدد بوده ۱۰ عدد برای آقای فرضی فاکتور شده است و باید ۹۹۰ عدد داشته باشیم و موجودی سیستم و کارتکس انبار هر دو و بصورت موازی ۹۹۰ عدد را نشان می دهد پس کنترل انبار نقش خودش را جهت شفافیت موجودی و فروش و مبلغ واقعی بدهی آقای فرضی بازی کرد. حالا با این فرض که فروش ۱۰۰عدد بوده و اپراتور اشتباهی ۱۰ عدد وارد کرده چه اتفاقی می افتد. سیستم ۹۹۰ را نشان می دهد ولی کارتکس انبار ۹۰۰ را نشان می دهد و با پیگیری و مقایسه مدارک، اشتباه خود را رفع می کنیم. حالا مشخص گردید که دامنه حسابداری فراتر از ثبت بدهکار و یا بستانکار است و بعد فروش و انبار هم به آن اضافه گردید.

فرض کنید ما عمل خرید مواد و یا تولید و یا محاسبه استهلاکات و یا محاسبه حقوق و دستمزد چک دریافتنی یا چک پرداختنی و یا وامهای دریافتی و یا پرداختی خود را هم با سیستم حسابداری مرتبط کنیم. چه اتفاقی می افتد؟ آن اتفاق این است که ابعاد کنترلی به سایر سیستمها کشیده شده و آنها را درگیر می کند و هر سیستم، سیستم دیگر را کنترل می کند. پس نمی توانیم در حال حاضر بگویم سه بعد یا چهار بعد، چون هر چه جامعه بشری پیشرفت کند و خواسته های جدید از سیستم حسابداری داشته باشد به همان نسبت هم می توان به ابعاد کنترلی آن افزود. بنابراین ما به همین منظور اسم چند بعدی را برگزیدیم.

برگرفته از سایت حسابداری ارشد اصفهان

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : حسابداری چند بعدی, حسابداری رایانه ای, حسابداری کامپیوتری, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 1036 تاريخ : جمعه 11 مرداد 1392 ساعت: 19:28

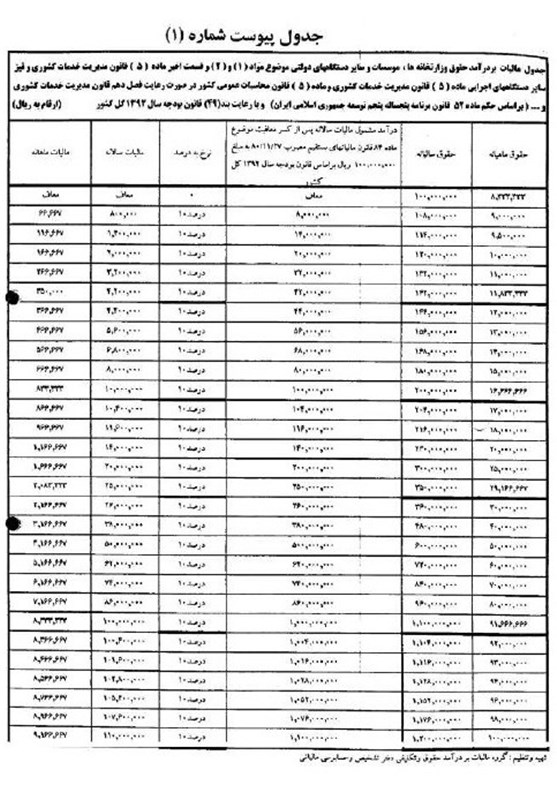

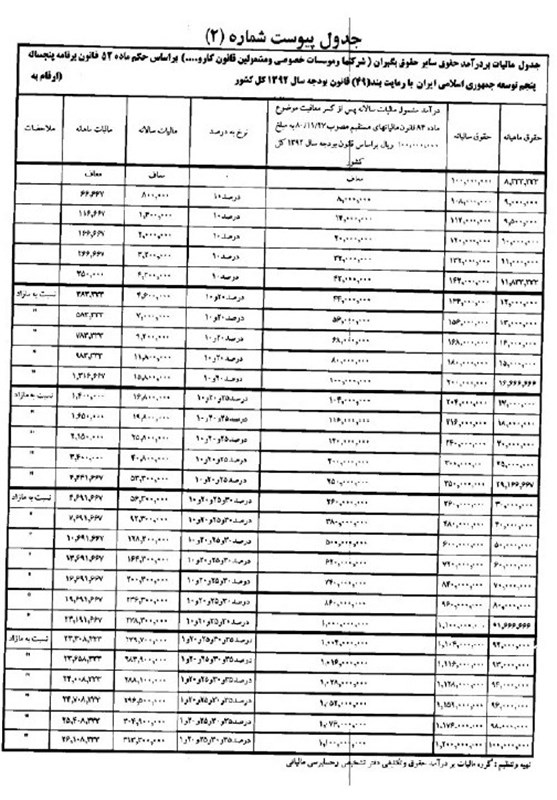

معافیت مالیاتی کارمندان وکارگران درسال1392

بنا به حکم ماده (۵۲) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران، مالیات بر درآمد حقوق کارکنان وزارتخانهها و مؤسسات و سایر دستگاههای دولتی موضوع مواد (۱) و (۲) و قسمت اخیر ماده (۵) قانون مدیریت خدمات کشوری و نیز سایر دستگاههای اجرایی موضوع ماده (۵) قانون مدیریت خدمات کشوری و ماده (۵) قانون محاسبات عمومی کشور و در صورت اجرای فصل دهم قانون مدیریت خدمات کشوری و اصلاحات و الحاقات بعدی آن، قضات، اعضای هیأت علمی دانشگاهها و مؤسسات آموزش عالی و تحقیقاتی پس از کسر معافیت مالیاتی موضوع مواد (۸۴) و (۸۵) اصلاحی قانون مالیاتهای مستقیم مصوب ۲۷/۱۱/۱۳۸۰ و سایر معافیتهای مقرر قانونی بهنرخ مقطوع ده درصد (۱۰%) بهشرح جدول پیوست شماره (۱) و در مورد سایر حقوق بگیران پس از کسر معافیتهای مزبور تا چهل و دو میلیون (۴۲،۰۰۰،۰۰۰) ریال بهنرخ ده درصد (۱۰%) و نسبت به مازاد آن بهنرخهای مقرر در ماده (۱۳۱) قانون مالیاتهای مستقیم مشمول مالیات بر درآمد حقوق بهشرح جدول پیوست (شماره ۲) خواهد بود.

ضمناً طبق بند (۴۹) قانون بودجه سال ۱۳۹۲ کل کشور سقف معافیت مالیاتی موضوع ماده (۵۲) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران برای سال ۱۳۹۲ مبلغ یکصد میلیون (۱۰۰،۰۰۰،۰۰۰) ریال در سال تعیین گردیده است.

لازم به ذکر است بر اساس جزء ۳ بند (۲۷) قانون بودجه سال ۱۳۹۲ کل کشور، مالیات حقوق کلیه کارکنان شرکتهای واگذار شده (سهام کنترلی) در طول سال واگذاری، بر اساس نرخ مالیاتی قبل از واگذاری محاسبه و پرداخت میشود.

با توجه به بخشنامه شماره ۹۴۲/۲۰۰ مورخ ۲۸/۱/۱۳۹۲ مبنی بر کسر و ایصال مالیات حقوق سهماهه اول سال ۱۳۹۲ با اعمال معافیت مالیاتی سال ۱۳۹۱ بهصورت علی الحساب، تعدیلات مالیات سهماهه مذکور در ماههای بعد قابل اعمال خواهد بود.

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : سقف معافیت حقوق سال 92, معافیت حقوق سال 92, معافیت حقوق, معافیت مالیاتی حقوق, مالیات حقوق سال 92, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 980 تاريخ : جمعه 11 مرداد 1392 ساعت: 19:30

تاريخچه حسابداري در ايران وجهان

حسابداري در جهان نزديك به ۶۰۰۰ سال قدمت دارد و تاريخ نخستين مدارك كشف شده حسابداري به ۳۶۰۰ سال قبل از ميلاد برمي گردد. پيشينه حسابداري در ايران نيز به نخستين تمدنهايي بر مي گردد كه دراين سرزمين پا گرفت، و مدارك حسابداري بدست آمده با ۲۵ قرن قدمت، گواه بر پيشرفت اين دانش در ايران باستان اس. در طول تاريخ، روشهاي حسابداري متوع و متعددي براي اداره امور حكومتي و انجام دادن فعاليتهاي اقتصادي ابداع شد، كه در پاسخ به نيازهاي زمان، سير تحولي و تكاملي داشته است. مميزي املاك در تمدن ساساني(در جريان اصلاحات انوشيروان، به منظور تشخيص مالياتهاي ارضي، كليه زمينهاي مزروعي كشور مميزي و مشخصات آن از جمله مساحت، نوع زمين و نوع محصول در دفتري ثبت مي گرديد.) و تكامل حسابداري براي نگهداري حساب درآمد و مخارج حكومتي در دوران سلجوقيان(نگارش اعداد را به صورت علايمي كوتاه شده از نام اعداد عربي، حساب سياق مي نامند.

حسابداري سياق كه احتمالا در دوران سلجوقيان تكامل يافته، روشي است كه بر اساس آن، حساب جمع و خرج هر ولايت در دفتر مربوط به ان ولايت ثبت و در عين حال يك دفتر اصلي در مركز نگهداري مي شده است كه خلاصه جكع و خرج هر ولايت به طور جداگانه در صفحات مربوط، در آن به خط سياق نوشته مي شده است. اين روش در دوران قاجاريه تكميل شد و كتب خمسه(دفاتر پنج گانه) براي گروههاي عمده مخارج نيز نگهداري مي شده است.

و نگهداري حساب فعاليتهاي بازرگاني به حساب سياق، نمونه هاي بارز و پيشرفته آن است.

با اين حال حسابداري نوين( دوطرفه) همانند بسياري از دانشهاي كاربردي ديگر، به همراه ورود فراورده هاي صنعتي و رسوخ موسسات و شركتهاي خارجي به ايران راه يافت. و در جريان تحولات اقتصادي _اجتماعي صد سال گذشته با پيدايش سازمانهاي جديد دولتي و خصوصي و دگرگوني شيوه هاي توليد و توزيع بسيار پيشرفت كرد.

حساداري با تمدن همزاد است و به اندازه تمدن بشري قدمت دارد. در تمدنهاي باستاني بين النهرين كه قسمت اعظم ثروتهاي جامعه در اختيار فرمانروا يا فرمانروايان بود. معمولا كاهنان كه قشر ممتازي را در سلسله مراتب اجتماعي تشكيل مي دادند و ظيفه نگارش را بطور اعم و نگهداري حساب درآمدها و ثروتهاي حكومت را بطور اخص به عهده يا در واقع در انحصار داشتند و در عين حال به ثبت برخي از معاملات شهروندان نيز مي پرداختند، از جمله در تمدن باستاني سومر (SUMMER) نظام مالي جامعي برقرار بود و كاهنان سومري علاوه بر نگهداري حساب درآمدهاي حكومتي، به نحوي موجودي غلات، تعداد دامها و ميزان املاك حكومتي را محاسبه مي كردند.

نخستين مدرك كشف شده حسابداري در جهان، لوحه هاي سفالين از تمدن سومر در بابل (Babylon) است و قدمت آن به ۳۶۰۰ سال قبل از ميلاد مي رسد و از پرداخت دستمزد تعدادي كارگر حكايت دارد.

مدارك و شواهد بدست آمده از تمدن باستاني مصر (۵۲۵_۵۰۰۰ ق.م) حكايت از آن دارد كه در اجراي طرحهاي ساختماني اين تمدن، نوعي كنترل حسابداري برقرار بوده كه بهره گيري از نيروي كار هزاران هزار نفر را در امر ايجاد بنا و حمل و نقل مصالح ساختماني در تشكيلاتي منظم، ميسر مي كرده است، از تمدن مصر در دوراني كه يونانيان و روميان بر آن تسلط داشتند نيز مجموعه هاي متعددي از حسابهاي نوشته شده بر پاپيروس باقي مانده است.

شواهد و مدارك به دست آمده از يونان باستان نيز حكايت از استقرار كنترلهاي حسابداري دارد. از جمله حساب معبد پارتنون در لوحه هاي مرمرين اكروپوليس حك و بخشي از ان هنوز هم باقي است.

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : تاریخچه حسابداری ایران, تاریخچه حسابداری جهان, پیشینه حسابداری, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 1221 تاريخ : شنبه 12 مرداد 1392 ساعت: 14:37

مهم ترین نکات اصول حسابرسی

مبنای گزارش حسابرسی را رسیدگی های حسابرس مستقل فراهم می آورد.

بازرس قانونی موظف است کلیه گزارشات وقوع جرم را صرفاً به مجمع عمومی صاحبان سهام ارائه نماید.

مبنای گزارش حسابرسی را رسیدگی های حسابرس مستقل فراهم می آورد.

ـ بیان حدود رسیدگی، برای تعیین و محدود کردن مسئولیت حسابرسان است.

ـ اعتقاد به درستکاری مدیران برای اظهارنظر نسبت به صورت های مالی کافی نیست.

ـ حسابرسی شرکت های دولتی ایران توسط دیوان محاسبات کشور صورت می گیرد.

ـ طبق مقررات قانون تجارت ایران، رسیدگی به صورت های مالی شرکت سهامی عام توسط بازرس قانونی منتخب مجمع عمومی صاحبان سهام است.

ـ حسابرس مستقل به هر شخص یا مرجعی که او را انتخاب کرده است، گزارش می دهد.

بازرس قانونی موظف است کلیه گزارشات وقوع جرم را صرفاً به مجمع عمومی صاحبان سهام ارائه نماید.

ـ مهمترین نقش حسابرس در رسیدگی به صورتهای مالی اعتباردهی است.

ـ منظور از اعتباردهی حسابرسان عبارت است از ایجاد اطمینان نسبت به قابلیت اتکای صورت های مالی.

ـ تصمیم نهایی در مورد اینکه حسابرسان نسبت به صاحبکاران خود مستقل به نظر می رسند؛ باید توسط جامعه اتخاذ شود.

ـ حسابرس به خاطر حفظ اعتبار حرفه نزد جامعه است که در حین رسیدگی ها کوشش می کند مستقل به نظر برسد.

ـ هدف اصلی حسابرسی تعیین مطلوبیت ارائه صورت های مالی است.

ـ حسابرسی ضمنی معمولاً در طول دوره مالی و بعضاً در پایان دوره مالی انجام می شود.

ـ در حسابرسی ضمنی، کنترل های داخلی مورد رسیدگی و ارزیابی قرار می گیرد و نتیجه آن تحت عنوان گزارش نامه مدیریت تهیه و ارائه می شود.

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ما را در سایت امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی دنبال می کنید

برچسب : حسابرسی, مقاله حسابرسی, مهم ترین نکات اصول حسابرسی, اصول حسابرسی, مقالات حسابرسی, آموزش حسابرسی, حسابداری, گزارش حسابرسی, اعتباردهی, اعتباردهی صورتهای مالی, نویسنده : امیرعلی فهیمی fahimi105 بازدید : 1084 تاريخ : پنجشنبه 10 مرداد 1392 ساعت: 13:23

وظایف کارشناسان رسمی دادگستری

ماده 1 ـ كانونهاي كارشناسان رسمي دادگستري در مراكزاستانها كه مطابق اين قانون تشكيل ميگردند به عنوان «كانون استان» شناخته ميشوند و داراي شخصيت حقوقي مستقل غيردولتي، غيرانتفاعي و غير سياسي ميباشند.

ماده 2 ـ كانون استان در مراكز استانها با وجود حداقل سي نفر كارشناس رسمي مقيم تشكيل ميگردد و تا وقتي كه در مركزاستاني كانون مستقل تشكيل نگرديده است، كارشناسان رسمي آن استان عضو نزديكترين كانون به آن استان خواهند بود.

ماده 3 ـ شوراي عالي كارشناسان متشكل از هيجده نفر عضو به انتخاب كارشناسان كل كشور به تناسب تعداد كارشناسان عضو هر كانون در تهران تشكيل ميگردد. اعضاي شوراي عالي كارشناسان بايد داراي شرايط موضوع ماده (15) اين قانون باشندو نحوه انتخاب آنان براساس آييننامه اين قانون خواهد بود.

تبصره 1 ـ مـدت عضويت در شوراي عالي كارشناسان چهارسـال ميباشد و انتخاب مجدد براي يك دوره ديگر بلامانع است.

تبصره 2 ـ منتخبين موضوع اين ماده از بين خود يك نفر بهعنوان رئيس، يك نفر نايب رئيس، يك نفر خزانهدار، يك نفركارپرداز، دو نفر منشي و دو نفر بازرس با اكثريت آراء انتخابمينمايند.

شوراي مذكور تا انتخاب اعضاي جديد كماكان عهدهدار وظائف مقرر ميباشند.

ماده 4 ـ اهداف هر كانون به شرح زير است :

الف - ايجاد زمينه لازم براي تشكل و جذب نيروهاي متـخصص و متعهد به منظور ارائه خدمات كارشناسي و تلاش در جـهت تـأمين و تعميم عـدالت در امور مربوطه.

ب - فراهم آوردن موجبات تعالي علمي و تجربي كارشناسان عضو.

ج - تنظيم و اداره امور كارشناسان عضو در كارهاي مربوط به كارشناسي در حدود مقررات.

د - نظارت مستمر بر نحوه عمل و رفتار كارشناسان عضو جهت حصول اطمينان از حسن جريان امور كارشناسي.

هـ - ايجاد ارتباط و مبادله اطلاعات تخصصي و فني بـين كارشناسان عضو از طريق شوراي عالي كارشناسان با مؤسسات مشابه در ساير كشورها با رعايت مقررات موضوعه.

ماده 5 ـ اركـان هر كانون به شرح زير است:

الف - مجمع عمومي؛

ب - هيأت مديره؛

ج - بازرسان؛

د - دادسرا و دادگاه انتظامي.

ماده 6 ـ مجامع عمومي- عادي و فوق العاده- هر كانون از كارشناسان رسمي عضو آن كانون كه پروانه كارشناسي آنان داراي اعتبار بوده و در حال تعليق نباشند به شرح ذيل تشكيل ميشوند:

الف - مجمع عمومي عادي سالانه درسه ماه اول هر سال به دعوت هيأت مديره تشكيل و با حضور نصف بهعلاوه يك كارشناسان رسمي عضو كانون رسميت خواهد يافت. در صورتي كه در جلسه اول نصاب مزبور حاصـل نشود به دعوت هيأت مديره، جلسه تجديد و با حضـور حداقل يك سـوم اعضاء رسميت خواهد يافت و تصميماتمجمـع با اكثـريت آراي اعضـاي حاضر در جلسه معتبر خواهد بود.

ب- مجمع عمومي عادي يا فوقالعاده داراي هيأترئيسهاي مركـب از يك نفررئيس و دونفر منشي خواهدبود كه از بين اعضاي حاضر در جلسـه مجمـع و توسط اعضاي ياد شده تعيين ميشوند. براي نظـارت در اخـذ رأي و قرائت آراء پنج نفر به عنوان هيأت نظارت از بيـن اعضايحاضـر در مجمـع توسط مجمع انتخاب خواهند شد.

تبصره 1 ـ در صورت عدم دعوت هيـأت مديره بـراي تشکيـل مجمع عمومي عادي در موعد مقـرر، جلسـه مجمـع عموميفوقالعاده به دعوت بازرسان هر کانون يا يک دهم کارشناسان رسمي عضو در کانون و يا يک پنجم کارشناسان رسمي عضو در کانونهاي ديگر تشکيل خواهد شد.

تبصره 2 ـ نحوه تشکيل و اداره جلسات مجامع عمومي عادي و فوقالعاده، چگونگي نظارت بر انتخابات توسط هيأتنظارت، شيوه برگزاري انتخابات اعضاي هيأت مديره و بازرسان و دادستان انتظامي در آيين نامه اجرائي اين قانون مشخص خواهدشد.

ماده 7 ـ وظايف و اختيارات شوراي عالي کارشناسان به قرارزير است:

الف - اقدامات لازم براي ارتقاء سطح خدمات کارشناسي در سراسر کشور از طريق سياستگذاري، برگزاري دورههاي آموزشي، بازآموزي، گردهمائي، همانديشي و همچنين برگزاري آزمون ساليانه براساس نياز مناطق کشور و تدوين مقررات مربوط به رشته ها و گروههاي مختلف کارشناسي.

ب- تدوين مقررات و ضوابط صلاحيت علمي و فني متقاضيان کارشناسي و نيز ضوابط ارتقاء صلاحيت عملي، جغرافيايي و نقل و انتقال کارشناسان رسمي برابر مقرراتاين قانون.

ج - تدوين نظامنامههاي مربوط به تشکيل و شرح وظايف کميسيونهاي مشورتي علمي و فني و ساير کميسيونهاي خاص.

د - تعيين تعرفه عضويت و پيشنهاد حقالزحمه کارشناسي جهت ارائه به مراجع ذيربط.

هـ - بررسي و تصويب يا رد پيشنهادات کانونها درمحدوده ضوابط و مقررات.

و - تدوين و تصويب نظامنامههاي مالي، معاملاتي واستخدامي کانونها.

ز - تدوين وبازنگري در ضوابط و روشهاي کارشناسي و اظهارنظر در خصوص استعلامات و ارائه رويه واحد در امور کارشناسان.

ح - نظارت بر حسن انجام انتخابات کانونها درحوزههاي انتخابات استاني با رعايت مقررات مربوطه.

ط - نظارت بر اجراي مقررات توسط ارکان هر کانون و اعلام تخلفات آنان به مراجع ذيربط.

ي - تعيين نماينده جهت شرکت در مجامع بينالمللي و مجامع داخلي از قبيل قانونگذاري، اجرايي و قضائي.

ک - صدور احکام انتصاب اعضاي هيات مديره، رؤسا و دادستانهاي انتظامي هر کانون.

ل - انجام ساير وظايف مقرر در قوانين و مقررات.

تبصره 1 ـ نحوه تشکيل جلسات و اتخاذ تصميم طبق آييننامه اجرائي اين قانون ميباشد.

تبصره 2 ـ تصميمات شوراي عالي کارشناسان در حدود مقررات اين قانون براي کليه کانونهاي کشور لازم الاجراء ميباشد.

تبصره 3 ـ شوراي عالي کارشناسان ميتواند با توجه به شرايط، قسمتي از اختيارات خود را به کميسيونهاي وابسته و يا کانونهاي مستقل استان مربوط تفويض نمايد.

ماده 8 ـ وظايف و اختيارات مجمع عمومي عادي به شرحزير است:

الف - بررسي گزارش ساليانه عملکرد کانون و اتخاذ تصميم درباره آن پس از استماع گزارش بازرسان.

ب - بررسي و تصويب صورتهاي مالي ساليانه کانون پس ازاستماع گزارش بازرسان.

ج - بررسي و تصويب خط مشي و برنامه و بودجه سال آينده کانون به پيشنهاد هيأت مديره.

د - رسيدگي و اتخاذ تصميم نسبت به ساير موارد پيشنهادي که در محدوده وظايف کانون توسط هيأت مديرهدر دستور جلسه قرار گيرد.

هـ - تصويب اخذ وام و اعتبار براي کانون به پيشنهاد هيأت مديره.

و - گزارش عملکرد و صورت هاي مالي سالانه پس از تصويب مجامع عمومي، توسط هيأت مديره هر کانونبراي شوراي عالي کارشناسان ارسال خواهد شد.

ز - انتخاب اعضاي هيأت مديره و بازرسان و دادستان انتظامي کانون.

تبصره ـ در مواردي که به علت سلب شرايط يا فوت يا بيماريهاي صعبالعلاج که ادامه فعاليت را به مـدت معتنـابهي غيرممکن ميسازد يا استعفاي تعدادي از اعضاي هيأت مديره يا دادستان و يا بازرسان، حسب مورد تعداد اعضاي هيأت مديره به حد نصاب لازم نرسد و يا انجام وظايف دادستان و يا بازرسان توسط مجمع عمومي فوقالعاده انتخابات به عمل خواهد آمد که به ترتيب و حسب مورد با دعوت رئيس هيأت مديره کانون مربوط و يا دو نفر از اعضاي هيأت مديره و يا بازرسان تشکيل ميگردد.

ساير موارد تشکيل مجمع عمومي فوقالعاده با رعايت ديگر مقررات اين قانون بنا به تشخيص هيأت مديره کانون مربوط صورت خواهد گرفت.

ماده 9 ـ اعضاي هيأت مديره، بازرسان و دادستان انتظامي از بين کارشناسان رسمي عضو کانون مربوط که داراي پروانه کارشناسي رسمي معتبر بوده و در حال تعليق نباشند انتخابميگردند. اشخاص ياد شده علاوه بر دارا بودن شرايط مذکور در ماده (15) اين قانون بايد داراي شرايط زير نيز باشند:

الف - حداقل سه سال سابقه کارشناسي رسمي.

ب - مدرک تحصيلي ليسانس يا بالاتر.

تبصره 1 ـ اشخاص ياد شده در مدت عضويت بايد در شهر محل کانون مربوط اقامت داشته باشند.

تبصره 2 ـ تشخيص و احراز شرايط انتخاب مقرر در اين ماده بر عهده کميسيون تشخيص صلاحيت اولويتهاي اخلاقي ميباشد.

ماده 10 ـ هيأت مديره در کانون تهران داراي يازده نفر عضواصلي و سه نفر عضو عليالبدل و در ساير کانونها داراي پنج نفرعضو اصلي و دو نفر عضو عليالبدل خواهد بود که براي مدت چهار سال انتخاب ميشوند. جلسات هيأت مديره در کانون تهران با حضور حداقل هفت نفر و در ساير کانونها با حضور حداقل سه نفر تشکيل و رسميت خواهد يافت. تصميمات هيأت مديره کانونتهران با حداقل شش رأي و هيأت مديره کانونهاي ديگر با حداقل سه رأي معتبر خواهند بود.

تبصره 1 ـ موارد شرکت اعضاي عليالبدل در جلسات هيأت مديره به جاي اعضاي اصلي در آئين نامه اجرايي اين قانون مقرر ميگردد.

تبصره 2 ـ پس از انقضاي مدت مأموريت چهارساله هيأتمديره، در صورتي که انتخاب هيأت مديره جديد به هر علت انجامنشود و به تأخير افتد، هيأت مديره سابق تا تشکيل هيأت مديره جديد کماکان انجام وظيفه خواهد نمود.

در هر صورت مدت زمان تأخير درانتخاب هيأتمديره جديد نبايد از شش ماه تجاوز نمايد. در صورت برطرف نشدن علت تأخير، مهلت مذکور با تأييد مجمععمومي فوقالعاده امکانپذير است.

ماده 11 ـ هيأت مديره کانون تهران از بين خود يک نفر رئيس، دو نفر نايب رئيس، دو نفر منشي، يک نفر مسؤول امورمالي با رأي مخفي براي مدت دو سال به عنوان هيات رئيسه انتخاب مينمايد. هيأت رئيسه ساير کانونها مرکب از يک نفر رئيس، يک نفر نايب رئيس، يک نفر منشي و يک نفر مسؤول امور مالي ميباشد که بترتيب بالا انتخاب خواهند شد. تجديد انتخاب اعضاي مذکور بلامانع است. تا زماني که هيأت رئيسه جديد تعيين نشده است، هيأت رئيسه قبلي کماکان انجام وظيفه خواهد نمود.

تبصره 1 ـ رئيس هيأت مديره هر کانون، رئيس کانون مذکور نيز خواهد بود.

تبصره 2 ـ نحوه دعوت و زمان انتخاب هيأت رئيسه جديد در آييننامه اجرائي اين قانون مشخص خواهد شد.

ماده 12 ـ وظايف هيأت مديره هر کانون به قرار زير است:

الف - اداره امور کانون جهت تحقق موارد مقرر در ماده (4) اين قانون.

ب - اتخاذ تصميم در خصوص اجازه صدور و تمديد پروانه کارشناسي و نيز ابلاغ کارآموزي براي افراد واجدشرايط.

ج - دعوت براي تشکيل مجامع عمومي و اجراي تصميمات آنها.

د - قبول شکايات و عندالاقتضاء ارجاع به دادسراي انتظامي کانون براي تعقيب کارشناس رسمي.

تبصره ـ تصميمات هيأت مديره در مورد رد شکايت ظرف مدت بيست روز از تاريخ ابلاغ به شاکي قابل اعتراض و رسيدگي دردادسراي انتظامي کانون مربوط خواهد بود.

هـ - اعلام تخلف به دادسراي انتظامي در صورت اطلاع از وقوع تخلف کارشناس رسمي.

و - اظهار نظر مشورتي نسبت به مسايل و موضوعات ارجاعي از طرف کليه دستگاهها اعم از وزارتخانهها و مؤسسات و شرکتهاي دولتي و موسسات و نهادهايعمومي غيردولتي.

ز - تصويب معاملات جاري، استخدام و عزل و نصبکارکنان.

ح - اجراي ساير وظايفي که در اين قانون براي هيأت مديره پيشبيني شده است.

ماده 13 ـ کميسيون تشخيص صلاحيتهاي مندرج در ماده (15) اين قانون متشکل از پنج عضو اصلي و دو عضو عليالبدل خواهد بود که دو عضو اصلي و يک عضو عليالبدل از بينحقوقدانان توسط رئيس قوه قضائيه انتخاب و بقيه اعضاء از بين کارشناسان رسمي به پيشنهاد شوراي عالي کارشناسان و تأييد رئيس قوه قضائيه منصوب خواهند شد. تشخيص صلاحيت اولويتهاي اخلاقي مندرج دراين قانون بر عهده کميسيون ياد شده ميباشد.

تبصره ـ مدت عضويت هر عضو در کميسيون ياد شده چهارسال ميباشد.

ماده 14 ـ رئيس هر کانون بالاترين مقام اداري و اجرائي آن کانون بوده و داراي وظايف ذيل است:

الف - ابلاغ مصوبات هيات مديره کانون و اجراي آنها برحسب مورد.

ب - نظارت بر حسن جريان کليه امور اجرايي و اداري.

ج - حفظ حقوق و منافع و اموال کانون.

د - امضاي پروانه کارشناسان رسمي و صدور آن بعد از تصويب هيأت مديره کانون مربوطه.

هـ - نمايندگي کانون در نزد مراجع قانوني و اشخاصحقيقي.

و - ارجاع به داوري و صلح و سازش پس از تصويب هيأت مديره کانون.

ز - تهيه و تنظيم بودجه سالانه و پيشنهاد به هيأتمديره.

ح - اخذ وام و اعتبار پس از پيشنهاد هيأت مديره کانون و تصويب مجمع عمومي.

ط - انجام امور اداري و مالي و معاملاتي و استخدامي و عزل و نصب کارکنان کانون با رعايت مقررات مربوط.

ي - امضاي قراردادها و اسناد تعهدآور کانون مربوط، به اتفاق يک نفر از اعضاي هيأت مديره با انتخاب هيأت مديره کانون مذکور.

ماده 15 ـ متقاضيان اخذ پروانه کارشناسي رسمي علاوه بر وثاقت بايد واجد شرايط ذيل باشند:

الف - متدين به دين اسلام و يا يکي از اقليتهاي ديني شناخته شده در قانون اساسي جمهوري اسلامي ايران و وفاداري به نظام مقدس جمهوري اسلامي ايران.

ب - داشتن تابعيت ايراني.

ج - نداشتن پيشينه کيفري مؤثر.

د - عدم اعتياد به مواد مخدر.

هـ - نداشتن وابستگي و سابقه عضويت و هواداري در گروههاي غير قانوني يا مخالف اسلام.

تبصره ـ وزارت اطلاعات مکلف است ظرف مهلت دو ماه مراتب استعلام را اعلام نمايد.

و - داشتن دانشنامه کارشناسي يا بالاتر در رشته مورد تقاضا و حداقل پنج سال سابقه تجربي در رشته مربوط بعد از اخذ مدرک تحصيلي مذکور. هر گاه در رشته مورد نياز،دوره تحصيلي کارشناسي يا بالاتر وجود نداشته باشد دراين صورت افراد با دارا بودن مدرک دانشنامه کارشناسي يا بالاتر در هر رشته و حداقل پانزده سال سابقه کار در آن رشته ميتوانند متقاضي اخذ پروانه کارشناسي رسمي باشند.

ز - دارا بودن حداقل بيست و پنج سال سن درپايان مهلت ثبت نام.

ح - موفقيت در آزمون علمي و تجربي و گزينش صلاحيت اولويتهاي اخلاقي.

ط - گذرانيدن دوره کارآموزي به مدت يک سال تحت نظر کارشناس رسمياي که بيش از ده سال سابقه کارشناسي رسمي داشته و به عنوان کارشناس راهنما با معرفي هيأت مديره کانون مربوط.

ي - داشتن معافيت يا کارت پايان خدمت وظيفه عمومي.

تبصره 1 ـ شرايط لازم براي ثبت نام، نحوه انتخاب و نحوه برگزاري آزمون و منابع سؤالات امتحاني و موعد اعلام نتيجه و نحوه نظارت بر کارآموزان در طول دوره کارآموزي و همچنين وظايف کارآموزان در اين دوره در آييننامه اجرايي اين قانون مشخص خواهد شد. کارآموزان در طي دوره کارآموزي حق هيچگونه اظهارنظر کارشناسي رسمي را بطور مستقل ندارند.

تبصره 2 ـ پس از اعلام تعداد مورد نياز در رشته کارشناسي امور ثبتي، دارندگان دانشنامه کارشناسي و فارغالتحصيلان آموزشگاههاي اختصاصي ثبت اعم از شاغل يا بازنشسته که حداقل ده سال سابقه در امور ثبتي و يا نقشهبرداري ثبتي داشته باشند ميتوانند در صورت داشتن شرايط مذکور در آزمون ياد شده شرکت کند.

تبصره 3 ـ در رشتههايي که سابقه کارشناسان رسمي آن کمتر از ده سال است، شرط دارا بودن ده سال سابقه کارشناسي براي کارشناس راهنما لازم الرعايه نيست. متقاضيان رشتههاي جديد کارشناسي رسمي به مدت سه ماه تحت نظارت کانون مربوط کارآموزي خواهند نمود.

تبصره 4 ـ عدم پذيرش درخواست صدور پروانه کارشناسي رسمي هر يک از متقاضيان مانع از تقاضاي مجدد آنان براي دفعات بعدي نخواهد بود.

ماده 16 ـ کساني که تا تاريخ لازم الاجرا شدن اين قانونداراي پروانه کارشناسي رسمي معتبر باشند، تا زماني که براساس قوانين جاري سلب صلاحيت از آنان نشده باشد، پروانه کارشناسي آنان معتبر بوده و تابع مقررات اين قانون خواهند بود.

ماده 17 ـ کارشناسان رسمي جديد به هنگام اخذ پروانه بايد با حضور در جلسه هيأت مديره کانون مربوط با حضور رياستدادگستري استان يا نماينده وي بهشرح زير سوگند ياد نمايند:

«به خداوند متعال سوگند ياد ميکنم در امور کارشناسي که به من ارجاع ميگردد خداوند متعال را حاضر و ناظر دانسته، به راستي و درستي نظر خود را اظهار نمايم و اغراض شخصي خود رادر آن دخالت ندهم و تمام نظر خود را نسبت به موضوع کارشناسي اظهار نمايم و هيچ چيز را مکتوم ندارم و بر خلاف واقع چيزي نگويم و ننويسم و رازدار و امين باشم.»

ماده 18 ـ در تمامي مواردي که رجوع به کارشناسي لازم باشد به استثناي مواردي که در قوانين و مقررات جاري کشور به گونه ديگري براي وزارتخانهها، مؤسسات دولتي، شرکتهايدولتي، نهادهاي عمومي غيردولتي و ساير دستگاههاي دولتي کهشمول قانون بر آنها مستلزم ذکر نام يا ذکر صريح نام ميباشد، تعيين تکليف شده است و يا مواردي که تابع قوانين و مقررات خاص ميباشد. دستگاههاي ياد شده در اين ماده بايد از وجود کارشناسان رسمي استفاده نمايند.

تبصره 1 ـ ارجاع امر کارشناسي از ناحيه مراجع قضائي به کارشناس، تابع قانون آيين دادرسي ميباشد.

تبصره 2 ـ کارشناسان رسمي مکلفند در امور ارجاعي در صورت وجود جهات رد، موضوع را به طور کتبي اعلام و از مبادرت به کارشناسي امتناع نمايند، در غير اينصورت متخلف محسوب و به مجازات انتظامي موضوع اين قانون محکوم ميشوند. جهات رد کارشناس رسمي همان جهات رد دادرس مندرج در قانون آيين دادرسي مدني ميباشد.

ماده 19ـ اظهار نظر کارشناسي بـايد مستدل و صريح باشد وکارشناسان رسمي مکلفند نکات و توضيحاتي که براي تبيين نظريه ضروري است و يا توسط شوراي عالي کارشناسان مشخص ميگردد به طور کامل در آن منعکس نمايند. کارشناس رسمي موظف است در حدود صلاحيت خود نظر کارشناسي را به طور کتبـي و در مهـلت مقرر به مراجع ذيربط تسليم و نسخهاي از آن راتا مدت حداقل پنج سال بعد از تاريخ تسليم نگهداري نمايد.

تبصره ـ در مواردي که انجام معاملات مستلزم تعيين قيمت عادله روز از طرف کارشناس رسمي است، نظريه اعلام شده حداکثر تا شش ماه از تاريخ صدور معتبر خواهد بود.

ماده 21 ـ دادسراي انتظامي هر يک از کانونها، مرجع تعقيب تخلفات انتظامي کارشناسان رسمي متخلف حوزه آن کانون ميباشد. دادستان دادسراي انتظامي هر کانون از بين کارشناسان رسمي به وسيله مجمع عمومي آن کانون براي مدت چهارسالانتخاب خواهند شد و دادياران دادسراي انتظامي از بين کارشناسان رسمي کانون مربوط به پيشنهاد دادستان و تأييد هيأت مديره آن کانون به تعداد لازم تعيين ميشوند. دادسراي انتظامي پس از رسيدگي به شکايات ارجاعي در صورتي که عقيده بر تخلف داشته باشد، کيفرخواست صادر و در غير اين صورت قرار منع تعقيب خواهد داد. قرار منع تعقيب ظرف سي روز از تاريخ ابلاغ از طرف شاکي يا رئيس هيأت مديره هر کانون قابل اعتراض در دادگاه انتظامي کانون مربوطه ميباشد و چنانچه دادگاه انتظامي مزبور قرار منع تعقيب را صحيح ندانست، به موضوع رسيدگي و حکم مقتضي صادر ميکند.

تبصره ـ مرجع تعقيب تخلفات انتظامي، اعضاي هيأت مديره و دادستان و بازرسان کانون استانها، دادسراي انتظامي قضات ميباشد.

ماده 22 ـ هر گاه تخلف کارشناس رسمي عنوان يکي از جرايم مندرج در قوانين را داشته باشد، دادسراي انتظامي کانون مربوط مکلف است مراتب را براي رسيدگي به جنبه جزائي آن در اسرع وقت به مراجع قضايي صالح اعلام دارد و چنانچه علاوه بر جرائم مزبور تخلف انتظامي داشته باشد ، مطابق اين قانون و آييننامههاي آن به تخلف انتظامي رسيدگي و اقدام لازم معمولدارد. تصميم مراجع قضائي مزبور مانع اجراي مجازاتهاي انتظامي کارشناسان رسمي نخواهد بود.

ماده 23 ـ مرجع رسيدگي به تخلفات انتظامي کليه کارشناسان هر استان، دادگاه انتظامي مربوطه ميباشد. اعضاي دادگاه به شرحزير براي مدت چهار سال انتخاب ميگردند:

1- يک نفر حقوقدان که حداقل ده سال سابقه کار داشته باشد به انتخاب رئيس قوه قضائيه.

2- رئيس هيأت مديره کانون مربوطه يا يکي از اعضاي هيأت مديره به انتخاب رئيس کانون.

3- يک نفر کارشناس رسمي در رشته مربوط به انتخاب رئيس کانون مربوطه.

تبصره 1 ـ رياست دادگاه با عضو حقوقدان خواهد بود.

تبصره 2 ـ چنانچه نياز به شعبه يا شعب ديگر دادگاه باشد با درخواست کانون مربوطه و تصويب رئيس قوه قضائيه تشکيل خواهد شد. ارجاع پرونده به شعبه يا شعب به عهده رئيس شعبه اول خواهد بود.

تبصره 3 ـ تصميمات دادگاه انتظامي از جانب هيأت مديره کانون مربوطه و از طرف محکوم عليه ظرف يک ماه پس از ابلاغ قابل تجديدنظرخواهي است.

تبصره 5 ـ تصميمات دادگاه انتظامي و دادسراهاي انتظامي در مورد کارشناسان رسمي به وسيله پست سفارشي به نشاني مندرج در پرونده عضويت کانون ابلاغ ميشود و هرگاه کارشناسرسمي تغيير نشاني خود را کتباً اعلام ننموده باشد آخرين نشاني موجود در پرونده معتبر خواهد بود.

تبصره 6 ـ موارد ردّ اعضاي دادگاه انتظامي همان موارد رد دادرسان ميباشد، در صورت وجود جهات رد فرد ديگري به ترتيب گفته شده در همين ماده تعيين خواهد شد.

تبصره 7 ـ هر گاه رسيدگي به شکايت انتظامي در امور کارشناسي مستلزم انجام کارشناسي مجدد توسط سايراعضاي کانون کارشناسان رسمي باشد، پرداخت دستمزد کارشناسي طبق تعرفه قانوني به عهده شاکي ميباشد.

ماده 24 ـ مرجع تجديدنظر نسبت به آراي قابل تجديد نظر، دادگاه تجديد نظر کارشناسان رسمي ميباشد که در تهران مستقر ميگردد و اعضاي آن به شرح ذيل انتخاب ميگردند:

الف - يک نفر حقوقدان با ده سال سابقه کار به انتخاب رئيس قوه قضائيه.

ب - رئيس شوراي عالي کارشناسان يا نماينده وي.

ج - يک نفر کارشناس در رشته مربوطه به انتخاب شوراي عالي کارشناسان.

ماده 25 ـ هر گاه رئيس قوه قضائيه يا وزير دادگستري و يا سه نفر از اعضاي هيأت مديره هر کانون استان (در مورد کارشناسان کانون مربوطه) از سوء رفتار و يا اعمال منافي با شئون و حيثيت کارشناسي کارشناسان رسمي اطلاع حاصل کنند، ميتوانند با ارائه ادله خود از دادگاه انتظامي تعليق موقت او را تا صدور حکم قطعي بخواهند در اين صورت دادگاه مزبور خارج از نوبت ايندرخواست را رسيدگي و مستند به دلايل ابرازي، رأي مقتضيصادر ميکند.

دادسراي انتظامي کانون مربوطه مکلف است ظرف مدت سه ماه از تاريخ وصول حکم تعليق موقت، نسبت به اتهامات وارده به کارشناسان مذکور رسيدگي و پرونده را جهت صدور رأي به دادگاه انتظامي ارسال دارد.

تبصره ـ مرجع رسيدگي به تجديد نظرخواهي همان مرجع معين شده در ماده (24) اين قانون براي تجديدنظر ميباشد.

ماده 26 ـ تخلفات و مجازاتهاي انتظامي به قرار ذيل است:

الف - تخلفات:

1- عدم حضور در مراجع صالحه در وقت مقرر بدون عذر موجه.

2- توسل به معاذيري که خلاف بودن آنها بعداً ثابت شود.

3- مسامحه و سهلانگاري در اظهارنظر، هر چند مؤثر در تصميمات مراجع صلاحيتدار باشد يا نباشد.

4- تسليـم اسناد و مدارک به اشخاصي که قانوناً حق دريافت آن را ندارند و يا امتناع از تسليم آنها به اشخاصي که حق دريافت دارند.

5- سوء رفتار و اعمال خلاف شئونات شغلي.

6- نقض قوانين و مقررات در اظهارنظر کارشناسي.

7- انجام کارشناسي و اظهارنظر با وجود جهات ردقانوني.

8- انجام کارشناسي و اظهارنظر در اموري که خارج از صلاحيت کارشناس است.

9- انجام کارشناسي و اظهارنظر برخلاف واقع وتباني.

10- انجام کارشناسي و اظهارنظر با پروانهاي که اعتبار آن منقضي شده باشد.

11- افشاء اسرار و اسناد محرمانه.

12- اخذ وجه يا مال يا قبول خدمت مازاد بر تعرفه دستمزد و هزينه مقرر در قوانين يا دستورات مراجع صلاحيتدار.

13- انجام کارشناسي و اظهارنظر در زمان تعليق،محروميت از حقوق اجتماعي و يا اثبات فقد شرايط موضوع ماده (15) اين قانون.

ب - مجازاتها به ترتيب درجه:

1- توبيخ با درج در پرونده کارشناس در کانون.

2- محدود کردن اختيارات فني کارشناس رسمي برايمدت يک سال.

3- محدود کردن اختيارات فني کارشناس رسمي برايمدت سه سال.

4- محروميت از اشتغال به امر کارشناسي رسمي ازسه ماه تا يک سال.

5- محروميت از اشتغال به امر کارشناسي رسمي ازيک ماه تا سه سال.

6- محروميت دائم از اشتغال به امر کارشناسي رسمي.

تبصره 1 - مرتکبين هر يک از تخلفات رديفهاي (1)،(2) و(3) حسب مورد به مجازات درجه يک تا سه انتظامي محکومميگردند.

مرتکبين هر يک از تخلفات رديفهاي (4)،(5) و(6) حسب مورد به مجازات درجه سه تا پنج انتظامي محکوم ميگردند.

مرتکبين هريک از تخلفات رديفهاي (7)، (8)، (9)، (10) ، (11) و(12) حسب مورد به مجازات درجه پنج تا شش انتظامي محکوم ميگردند.

مرتکبين هر يک از تخلفات رديف (13) به مجازات درجه شش انتظامي محکوم ميگردند.

تبصره 2 - اعمال ارتکابي کارشناس، چنانچه علاوه برتخلف انتظامي، واجد وصف کيفري باشد، دادگاه انتظامي مکلف است پرونده امر را عيناً به مراجع قضائي صلاحيتدار ارسال نمايد.

تبصره 3 - هيـأت مديره هر کانون مکلف است از تمديد پروانه کارشناسي رسمي کساني که سه بار ظرف سه سال به مجازاتهاي انتظامي محکوم ميشوند خودداري کند. اين گونه کارشناسان رسمي ميتوانند پس از مدت دو سال از تاريخ لغو پروانه مجدداً تقاضاي تمديد پروانه کارشناسي رسمي نمايند مگراينکه به مجازات انتظامي محروميت دائم يا موقت از اشتغال به امر کارشناسي رسمي محکوم شده باشند.

ماده 27 - هيـأت مديره هر کانون در صورت احراز زوال وثاقت و شرايط مذکور در بندهاي (الف، ب، ج، د، هـ) ماده (15) اين قانون در مورد کارشناس رسمي، به طور موقت از تمديد پروانه خودداري ميکند و سريعاً موضوع را به دادگاه انتظامي کانون مربوطه اعلام مينمايد.

مرجع مذکور مکلف است ظرف حداکثر سه ماه از تاريخ وصول نسبت به موضوع اتخاذ تصميم کند و نظر نهائي را به هيأت مديره کانون مربوط ارجاع دهنده اعلام نمايد.

ماده 28- رئيس هيـأت مديره هر کانون مسؤول اجراي احکامقطعي دادگاه انتظامي و دادگاه تجديدنظر کارشناسان در مورد کارشناسان متخلف ميباشد.

ماده 29- دستمزد کارشناسي رسمي طبق تعرفهاي است که با پيشنهاد شوراي عالي کارشناسان به تصويب رئيس قوه قضائيه خواهد رسيد و هر دو سال يک بار قابل تجديدنظر ميباشد. قضات دادگاهها در مورد دستمزد کارشناسي مطابق ماده (264) قانون آيين دادرسي دادگاههاي عمومي و انقلاب در امور مدنيمصوب 21/1/1379 اقدام خواهند کرد.

تبصره - ضوابط تعيين هزينههاي خدمات کارشناسي به پيشنهاد شوراي عالي کارشناسان و تصويب رئيس قوه قضائيه مشخص خواهد شد و پرداخت آن بر عهد? متقاضي است.

ماده 30 - هزينههاي مربوط به هر کانون از محلهاي زير تأمين ميگردد:

الف - حق عضويت و حق صدور يا تمديد پروانه کارشناسي رسمي هر دو سال يک بار قابل تجديد نظراست.

ب - پنج درصد (5%) از حقالزحمه کارشناسان رسمي.

ج - وجوهي که براي موارد خاص به تصويب مجمع عمومي از کارشناسان رسمي و يا متقاضيان کارشناسي رسمي اخذ خواهد شد.

تبصره - پرداخت حق حضور اعضاي غيرکارشناس در هيأت انتظامي و کميسيونها و ساير مخارج مربوط بر عهده شوراي عالي کارشناسان است که به نسبت از کانونها اخذ خواهدنمود.

ماده 31 - کليه مراجع قضائي انتظامي ، وزارتخانهها، سازمانها، مؤسسات، شرکتها، بانکها، شهرداريها، بنيادها، نهادهاي انقلاب اسلامي و اشخاص حقوقي اعم از دولتي و غيردولتي و ساير مراجع عمومي و دولتي که شمول قانون بر آنها مستلزم ذکر نام يا ذکر صريح نام است موظف هستند مبلغ بند (ب) ماده 30 اين قانون را از دستمزد کارشناسان رسمي کسر و به حساب کانون مربوط واريز نمايند. همچنين مکلف ميباشند ماليات متعلقه رانيز با رعايت قوانين مالياتي کسر و به حساب خزانهداري کل واريزکنند.

ماده 32- در مواردي كه هيأت مديره هر کانون استان، تجديدنظر در صلاحيت فني کارشناس رسمي را ضروري تشخيص دهد پيشنهاد خود را با دلايل مربوط به شوراي عالي کارشناسان ارائه خواهد نمود. شوراي عالي با کسب نظر مشورتي از کميسيون تشخيص صلاحيت علمي و فني رشته مربوط تصميم نهائي را در خصوص موضوع اتخاذ مينمايد هيأت مديره هر کانون پس از دريافت تصميم شوراي عالي مبني بر موافقت با محدودکردن صلاحيت فني کارشناس رسمي، تصميم ياد شده را به مورد اجرا ميگذارد. اعاده صلاحيت کارشناس رسمي منوط به شرکت و موفقيت در کلاسهاي بازآموزي يا کلاسهاي مشابه مورد تأييد کانون مربوط و با موافقت شوراي عالي کارشناسان خواهد بود.

ماده 33 - کارشناساني که مستخدم شاغل دولت يا مؤسسات دولتي يا شرکتهاي دولتي و وابسته به دولت يا شهرداريها يا سايرنهادهاي عمومي غير دولتي و يا ساير شرکتهاي دولتي که شمول قانون بر آنها مستلزم ذکر نام يا ذکر صريح نام است، ميباشند،نميتوانند در دعاوي و ساير امور مستلزم امر کارشناسي رسمي که مربوط به دستگاه متبوع آنهاست به عنوان کارشناس رسمي مداخله و اظهار نظر کنند مگر اينکه در آن رشته کارشناس رسمي ديگري وجود نداشته و يا مرضي الطرفين باشند يا آنکه کارمند مذکور طبق مقررات مربوط به آن دستگاه قانوناً ملزم به اظهار نظر باشد. هيچ کدام از مراجع قضائي و ادارات دادگستري و ثبت اسناد واملاک نميتوانند امر کارشناسي رسمي را به کارشناساني که کارمند شاغل قضائي يا اداري دادگستري يا ثبت اسناد و املاک ميباشند ارجاع کنند مگر اينکه در آن رشته جز قاضي و يا کارمند شاغل، کارشناس ديگري وجود نداشته باشد.

ماده 34 - مقررات تبصره الحقاقي به بند(24) ماده(55) قانون شهرداريها مصوب 5/4/1352 و اصلاحات بعدي در مورد کارشناسان رسمي و مترجمان رسمي دادگستري نيز جاري است.

ماده 35 - در صورت فوت و يا حجر کارشناس رسمي و يا محروميت دائم از کارشناسي رسمي، با اعلام ذينفع، نماينده کانون مربوط به اتفاق نماينده مرجع قضائي محل ضمن تنظيم صورتجلسه لازم برگها و اسناد راجع به امور کارشناسي را جمع کرده در کانون، بايگاني مينمايد و در صورتي که بين آنها اشياء يا اسنادي، با ارائه دلايل کافي توسط مدعي، متعلق به اشخاص باشد به صاحبان آنها رد ميکند.

ماده 36 - در هر يک از رشتههاي کارشناسي که اظهارنظر کارشناس رسمي نسبت به موضوع ارجاع شده لزوماً محتاج به کسب اطلاعاتي است که تنها در اختيار وزارتخانهها، مؤسسات دولتي، شرکتهاي دولتي و وابسته به دولت، نهادهاي عمومي غيردولتي و ساير شرکتهاي دولتي که شمول قانون بر آنها مستلزم ذکر نام يا ذکر صريح نام است ميباشد، کارشناس مذکور مکلف به مراجعه به دستگاه يا دستگاههاي ذيربط بوده و دستگاه يا دستگاههاي يادشده نيز موظف به در اختيار گذاشتن اطلاعات مورد نياز براي اظهارنظر کارشناسي رسمي ميباشند.

تبصره - اطلاعات طبقهبندي شده و غير قابل انتشار دستگاههاي مورد اشاره در اين ماده از حکم مذکور مستثني ميباشد و طبق مقررات قانون آيين دادرسي دادگاههاي عمومي و انـقلاب در امـور مـدني مصـوب 21/1/1379 دراختيار کارشناس ذيربط قرار خواهد گرفت.

کارشناس مزبور تنها اين اطلاعات را در حيطه وظايف و مسؤوليتهاي خود در رابطه با امر ارجاع شده اعمالخواهد کرد و به کارگيري و يا افشـاي آن در غير مورد مذکور ممنوع است در غير اين صورت مشمول قانون مجازاتانتشار و افشاي اسناد محرمانه و سري دولتي- مصوب 29/11/1353 در قسمتهاي ذيربط آن خواهد بود.

ماده 37 - هر گاه کارشناس رسمي با سوء نيت ضمن اظهارعقيده در امر کارشناسي بر خلاف واقع چيزي بنويسد و يا در اظهارعقيده کتبي خود راجع به امر کيفري و يا حقوقي تمام ماوقع را ذکر نکند و يا بر خلاف واقع چيزي ذکر کرده باشد جاعل دراسناد رسمي محسوب مي گردد و همچنين هر گاه کارشناس رسمي در چيزي که براي آزمايش در دسترس او گذاشته شده با سوءنيت تغيير بدهد به مجازاتهاي مقرر در قانون مجازات اسلامي محکوم ميشود و اگر گزارش خلاف واقع و اقدامات کـارشنـاس رسمي در حـکم دادگاه مؤثر واقع شده باشد کارشناس مذکور به حداکثر مجازات تعيين شده محکوم خواهد شد. حکم ياد شده در مورد خبرگان محلي نيز لازمالرعايه ميباشد.

ماده 38- صدور پروانه براي کارشناسان رسمي فقط براي يک رشته کارشناسي مجاز است.

ماده 39- کليه کانونهاي موجود مکلفند حداکثر ظرف سه ماه از زمان لازمالاجراء شدن اين قانون وضعيت خود را با مقررات اين قانون تطبيق دهند.

ماده 40- آئين نامه اجرائي اين قانون ظرف سه ماه از تاريخ تصويب توسط وزير دادگستري تهيه و به تصويب هيأت وزيران خواهد رسيد.

ماده 41- قانون راجع به کارشناسان رسمي مصوب 23/11/1317 و قانون راجع به اصلاح قانون کارشناسان رسمي وزارت دادگستري مصوب 14/2/1339 و لايحه قانوني استقلال کانون کارشناسان رسمي مصوب 1/8/1358 شوراي انقلاب جمهوري اسلامي ايران لغو ميشوند.

قانون فوق مشتمل بر چهل و يک ماده و سي و نه تبصره در جلسه علني روز يکشنبه مورخ هيجدهم فروردين ماه يکهزار و سيصد و هشتاد و يک مجلس شوراي اسلامي تصويب و در تاريخ 28/1/1381 به تأييد شوراي نگهبان رسيده است.

امیرعلی فهیمی (کارشناس رسمی دادگستری )-حسابداری وحسابرسی...ماده 2 ـ كانون استان در مراكز استانها با وجود حداقل سي نفر كارشناس رسمي مقيم تشكيل ميگردد و تا وقتي كه در مركزاستاني كانون مستقل تشكيل نگرديده است، كارشناسان رسمي آن استان عضو نزديكترين كانون به آن استان خواهند بود.

ماده 3 ـ شوراي عالي كارشناسان متشكل از هيجده نفر عضو به انتخاب كارشناسان كل كشور به تناسب تعداد كارشناسان عضو هر كانون در تهران تشكيل ميگردد. اعضاي شوراي عالي كارشناسان بايد داراي شرايط موضوع ماده (15) اين قانون باشندو نحوه انتخاب آنان براساس آييننامه اين قانون خواهد بود.

تبصره 1 ـ مـدت عضويت در شوراي عالي كارشناسان چهارسـال ميباشد و انتخاب مجدد براي يك دوره ديگر بلامانع است.

تبصره 2 ـ منتخبين موضوع اين ماده از بين خود يك نفر بهعنوان رئيس، يك نفر نايب رئيس، يك نفر خزانهدار، يك نفركارپرداز، دو نفر منشي و دو نفر بازرس با اكثريت آراء انتخابمينمايند.

شوراي مذكور تا انتخاب اعضاي جديد كماكان عهدهدار وظائف مقرر ميباشند.

ماده 4 ـ اهداف هر كانون به شرح زير است :

الف - ايجاد زمينه لازم براي تشكل و جذب نيروهاي متـخصص و متعهد به منظور ارائه خدمات كارشناسي و تلاش در جـهت تـأمين و تعميم عـدالت در امور مربوطه.

ب - فراهم آوردن موجبات تعالي علمي و تجربي كارشناسان عضو.

ج - تنظيم و اداره امور كارشناسان عضو در كارهاي مربوط به كارشناسي در حدود مقررات.

د - نظارت مستمر بر نحوه عمل و رفتار كارشناسان عضو جهت حصول اطمينان از حسن جريان امور كارشناسي.

هـ - ايجاد ارتباط و مبادله اطلاعات تخصصي و فني بـين كارشناسان عضو از طريق شوراي عالي كارشناسان با مؤسسات مشابه در ساير كشورها با رعايت مقررات موضوعه.

ماده 5 ـ اركـان هر كانون به شرح زير است:

الف - مجمع عمومي؛

ب - هيأت مديره؛

ج - بازرسان؛

د - دادسرا و دادگاه انتظامي.

ماده 6 ـ مجامع عمومي- عادي و فوق العاده- هر كانون از كارشناسان رسمي عضو آن كانون كه پروانه كارشناسي آنان داراي اعتبار بوده و در حال تعليق نباشند به شرح ذيل تشكيل ميشوند:

الف - مجمع عمومي عادي سالانه درسه ماه اول هر سال به دعوت هيأت مديره تشكيل و با حضور نصف بهعلاوه يك كارشناسان رسمي عضو كانون رسميت خواهد يافت. در صورتي كه در جلسه اول نصاب مزبور حاصـل نشود به دعوت هيأت مديره، جلسه تجديد و با حضـور حداقل يك سـوم اعضاء رسميت خواهد يافت و تصميماتمجمـع با اكثـريت آراي اعضـاي حاضر در جلسه معتبر خواهد بود.

ب- مجمع عمومي عادي يا فوقالعاده داراي هيأترئيسهاي مركـب از يك نفررئيس و دونفر منشي خواهدبود كه از بين اعضاي حاضر در جلسـه مجمـع و توسط اعضاي ياد شده تعيين ميشوند. براي نظـارت در اخـذ رأي و قرائت آراء پنج نفر به عنوان هيأت نظارت از بيـن اعضايحاضـر در مجمـع توسط مجمع انتخاب خواهند شد.

تبصره 1 ـ در صورت عدم دعوت هيـأت مديره بـراي تشکيـل مجمع عمومي عادي در موعد مقـرر، جلسـه مجمـع عموميفوقالعاده به دعوت بازرسان هر کانون يا يک دهم کارشناسان رسمي عضو در کانون و يا يک پنجم کارشناسان رسمي عضو در کانونهاي ديگر تشکيل خواهد شد.

تبصره 2 ـ نحوه تشکيل و اداره جلسات مجامع عمومي عادي و فوقالعاده، چگونگي نظارت بر انتخابات توسط هيأتنظارت، شيوه برگزاري انتخابات اعضاي هيأت مديره و بازرسان و دادستان انتظامي در آيين نامه اجرائي اين قانون مشخص خواهدشد.

ماده 7 ـ وظايف و اختيارات شوراي عالي کارشناسان به قرارزير است:

الف - اقدامات لازم براي ارتقاء سطح خدمات کارشناسي در سراسر کشور از طريق سياستگذاري، برگزاري دورههاي آموزشي، بازآموزي، گردهمائي، همانديشي و همچنين برگزاري آزمون ساليانه براساس نياز مناطق کشور و تدوين مقررات مربوط به رشته ها و گروههاي مختلف کارشناسي.

ب- تدوين مقررات و ضوابط صلاحيت علمي و فني متقاضيان کارشناسي و نيز ضوابط ارتقاء صلاحيت عملي، جغرافيايي و نقل و انتقال کارشناسان رسمي برابر مقرراتاين قانون.

ج - تدوين نظامنامههاي مربوط به تشکيل و شرح وظايف کميسيونهاي مشورتي علمي و فني و ساير کميسيونهاي خاص.

د - تعيين تعرفه عضويت و پيشنهاد حقالزحمه کارشناسي جهت ارائه به مراجع ذيربط.

هـ - بررسي و تصويب يا رد پيشنهادات کانونها درمحدوده ضوابط و مقررات.

و - تدوين و تصويب نظامنامههاي مالي، معاملاتي واستخدامي کانونها.

ز - تدوين وبازنگري در ضوابط و روشهاي کارشناسي و اظهارنظر در خصوص استعلامات و ارائه رويه واحد در امور کارشناسان.

ح - نظارت بر حسن انجام انتخابات کانونها درحوزههاي انتخابات استاني با رعايت مقررات مربوطه.

ط - نظارت بر اجراي مقررات توسط ارکان هر کانون و اعلام تخلفات آنان به مراجع ذيربط.

ي - تعيين نماينده جهت شرکت در مجامع بينالمللي و مجامع داخلي از قبيل قانونگذاري، اجرايي و قضائي.

ک - صدور احکام انتصاب اعضاي هيات مديره، رؤسا و دادستانهاي انتظامي هر کانون.

ل - انجام ساير وظايف مقرر در قوانين و مقررات.

تبصره 1 ـ نحوه تشکيل جلسات و اتخاذ تصميم طبق آييننامه اجرائي اين قانون ميباشد.

تبصره 2 ـ تصميمات شوراي عالي کارشناسان در حدود مقررات اين قانون براي کليه کانونهاي کشور لازم الاجراء ميباشد.

تبصره 3 ـ شوراي عالي کارشناسان ميتواند با توجه به شرايط، قسمتي از اختيارات خود را به کميسيونهاي وابسته و يا کانونهاي مستقل استان مربوط تفويض نمايد.

ماده 8 ـ وظايف و اختيارات مجمع عمومي عادي به شرحزير است:

الف - بررسي گزارش ساليانه عملکرد کانون و اتخاذ تصميم درباره آن پس از استماع گزارش بازرسان.

ب - بررسي و تصويب صورتهاي مالي ساليانه کانون پس ازاستماع گزارش بازرسان.

ج - بررسي و تصويب خط مشي و برنامه و بودجه سال آينده کانون به پيشنهاد هيأت مديره.

د - رسيدگي و اتخاذ تصميم نسبت به ساير موارد پيشنهادي که در محدوده وظايف کانون توسط هيأت مديرهدر دستور جلسه قرار گيرد.

هـ - تصويب اخذ وام و اعتبار براي کانون به پيشنهاد هيأت مديره.

و - گزارش عملکرد و صورت هاي مالي سالانه پس از تصويب مجامع عمومي، توسط هيأت مديره هر کانونبراي شوراي عالي کارشناسان ارسال خواهد شد.

ز - انتخاب اعضاي هيأت مديره و بازرسان و دادستان انتظامي کانون.

تبصره ـ در مواردي که به علت سلب شرايط يا فوت يا بيماريهاي صعبالعلاج که ادامه فعاليت را به مـدت معتنـابهي غيرممکن ميسازد يا استعفاي تعدادي از اعضاي هيأت مديره يا دادستان و يا بازرسان، حسب مورد تعداد اعضاي هيأت مديره به حد نصاب لازم نرسد و يا انجام وظايف دادستان و يا بازرسان توسط مجمع عمومي فوقالعاده انتخابات به عمل خواهد آمد که به ترتيب و حسب مورد با دعوت رئيس هيأت مديره کانون مربوط و يا دو نفر از اعضاي هيأت مديره و يا بازرسان تشکيل ميگردد.

ساير موارد تشکيل مجمع عمومي فوقالعاده با رعايت ديگر مقررات اين قانون بنا به تشخيص هيأت مديره کانون مربوط صورت خواهد گرفت.

ماده 9 ـ اعضاي هيأت مديره، بازرسان و دادستان انتظامي از بين کارشناسان رسمي عضو کانون مربوط که داراي پروانه کارشناسي رسمي معتبر بوده و در حال تعليق نباشند انتخابميگردند. اشخاص ياد شده علاوه بر دارا بودن شرايط مذکور در ماده (15) اين قانون بايد داراي شرايط زير نيز باشند:

الف - حداقل سه سال سابقه کارشناسي رسمي.

ب - مدرک تحصيلي ليسانس يا بالاتر.

تبصره 1 ـ اشخاص ياد شده در مدت عضويت بايد در شهر محل کانون مربوط اقامت داشته باشند.

تبصره 2 ـ تشخيص و احراز شرايط انتخاب مقرر در اين ماده بر عهده کميسيون تشخيص صلاحيت اولويتهاي اخلاقي ميباشد.

ماده 10 ـ هيأت مديره در کانون تهران داراي يازده نفر عضواصلي و سه نفر عضو عليالبدل و در ساير کانونها داراي پنج نفرعضو اصلي و دو نفر عضو عليالبدل خواهد بود که براي مدت چهار سال انتخاب ميشوند. جلسات هيأت مديره در کانون تهران با حضور حداقل هفت نفر و در ساير کانونها با حضور حداقل سه نفر تشکيل و رسميت خواهد يافت. تصميمات هيأت مديره کانونتهران با حداقل شش رأي و هيأت مديره کانونهاي ديگر با حداقل سه رأي معتبر خواهند بود.

تبصره 1 ـ موارد شرکت اعضاي عليالبدل در جلسات هيأت مديره به جاي اعضاي اصلي در آئين نامه اجرايي اين قانون مقرر ميگردد.

تبصره 2 ـ پس از انقضاي مدت مأموريت چهارساله هيأتمديره، در صورتي که انتخاب هيأت مديره جديد به هر علت انجامنشود و به تأخير افتد، هيأت مديره سابق تا تشکيل هيأت مديره جديد کماکان انجام وظيفه خواهد نمود.

در هر صورت مدت زمان تأخير درانتخاب هيأتمديره جديد نبايد از شش ماه تجاوز نمايد. در صورت برطرف نشدن علت تأخير، مهلت مذکور با تأييد مجمععمومي فوقالعاده امکانپذير است.

ماده 11 ـ هيأت مديره کانون تهران از بين خود يک نفر رئيس، دو نفر نايب رئيس، دو نفر منشي، يک نفر مسؤول امورمالي با رأي مخفي براي مدت دو سال به عنوان هيات رئيسه انتخاب مينمايد. هيأت رئيسه ساير کانونها مرکب از يک نفر رئيس، يک نفر نايب رئيس، يک نفر منشي و يک نفر مسؤول امور مالي ميباشد که بترتيب بالا انتخاب خواهند شد. تجديد انتخاب اعضاي مذکور بلامانع است. تا زماني که هيأت رئيسه جديد تعيين نشده است، هيأت رئيسه قبلي کماکان انجام وظيفه خواهد نمود.

تبصره 1 ـ رئيس هيأت مديره هر کانون، رئيس کانون مذکور نيز خواهد بود.

تبصره 2 ـ نحوه دعوت و زمان انتخاب هيأت رئيسه جديد در آييننامه اجرائي اين قانون مشخص خواهد شد.

ماده 12 ـ وظايف هيأت مديره هر کانون به قرار زير است:

الف - اداره امور کانون جهت تحقق موارد مقرر در ماده (4) اين قانون.

ب - اتخاذ تصميم در خصوص اجازه صدور و تمديد پروانه کارشناسي و نيز ابلاغ کارآموزي براي افراد واجدشرايط.

ج - دعوت براي تشکيل مجامع عمومي و اجراي تصميمات آنها.

د - قبول شکايات و عندالاقتضاء ارجاع به دادسراي انتظامي کانون براي تعقيب کارشناس رسمي.

تبصره ـ تصميمات هيأت مديره در مورد رد شکايت ظرف مدت بيست روز از تاريخ ابلاغ به شاکي قابل اعتراض و رسيدگي دردادسراي انتظامي کانون مربوط خواهد بود.

هـ - اعلام تخلف به دادسراي انتظامي در صورت اطلاع از وقوع تخلف کارشناس رسمي.

و - اظهار نظر مشورتي نسبت به مسايل و موضوعات ارجاعي از طرف کليه دستگاهها اعم از وزارتخانهها و مؤسسات و شرکتهاي دولتي و موسسات و نهادهايعمومي غيردولتي.

ز - تصويب معاملات جاري، استخدام و عزل و نصبکارکنان.

ح - اجراي ساير وظايفي که در اين قانون براي هيأت مديره پيشبيني شده است.

ماده 13 ـ کميسيون تشخيص صلاحيتهاي مندرج در ماده (15) اين قانون متشکل از پنج عضو اصلي و دو عضو عليالبدل خواهد بود که دو عضو اصلي و يک عضو عليالبدل از بينحقوقدانان توسط رئيس قوه قضائيه انتخاب و بقيه اعضاء از بين کارشناسان رسمي به پيشنهاد شوراي عالي کارشناسان و تأييد رئيس قوه قضائيه منصوب خواهند شد. تشخيص صلاحيت اولويتهاي اخلاقي مندرج دراين قانون بر عهده کميسيون ياد شده ميباشد.

تبصره ـ مدت عضويت هر عضو در کميسيون ياد شده چهارسال ميباشد.

ماده 14 ـ رئيس هر کانون بالاترين مقام اداري و اجرائي آن کانون بوده و داراي وظايف ذيل است:

الف - ابلاغ مصوبات هيات مديره کانون و اجراي آنها برحسب مورد.

ب - نظارت بر حسن جريان کليه امور اجرايي و اداري.

ج - حفظ حقوق و منافع و اموال کانون.

د - امضاي پروانه کارشناسان رسمي و صدور آن بعد از تصويب هيأت مديره کانون مربوطه.

هـ - نمايندگي کانون در نزد مراجع قانوني و اشخاصحقيقي.

و - ارجاع به داوري و صلح و سازش پس از تصويب هيأت مديره کانون.

ز - تهيه و تنظيم بودجه سالانه و پيشنهاد به هيأتمديره.

ح - اخذ وام و اعتبار پس از پيشنهاد هيأت مديره کانون و تصويب مجمع عمومي.

ط - انجام امور اداري و مالي و معاملاتي و استخدامي و عزل و نصب کارکنان کانون با رعايت مقررات مربوط.

ي - امضاي قراردادها و اسناد تعهدآور کانون مربوط، به اتفاق يک نفر از اعضاي هيأت مديره با انتخاب هيأت مديره کانون مذکور.

ماده 15 ـ متقاضيان اخذ پروانه کارشناسي رسمي علاوه بر وثاقت بايد واجد شرايط ذيل باشند:

الف - متدين به دين اسلام و يا يکي از اقليتهاي ديني شناخته شده در قانون اساسي جمهوري اسلامي ايران و وفاداري به نظام مقدس جمهوري اسلامي ايران.

ب - داشتن تابعيت ايراني.

ج - نداشتن پيشينه کيفري مؤثر.

د - عدم اعتياد به مواد مخدر.

هـ - نداشتن وابستگي و سابقه عضويت و هواداري در گروههاي غير قانوني يا مخالف اسلام.

تبصره ـ وزارت اطلاعات مکلف است ظرف مهلت دو ماه مراتب استعلام را اعلام نمايد.